目次

医療保険とは

若くて健康だと、ついおろそかになってしまうのが医療費への備えです。今は元気だったとしても、この先の人生も病気にかからないという保証はありませんし、思わぬ事故によるケガで病院のお世話になることになることも考えられます。そんな時のために、入院や手術にかかる医療費を賄ってくれる医療保険に加入しておく必要があります。医療保険の多くは、主契約(医療保険の基本となる部分)と特約(主契約に付加する部分)の組み合わせで成り立っています。保険のベースとなる主契約は、終身医療保険と定期医療保険に大別されます。最近は平均寿命が伸びているため、老後も保障が続く終身医療保険が主流となっています。

終身医療保険

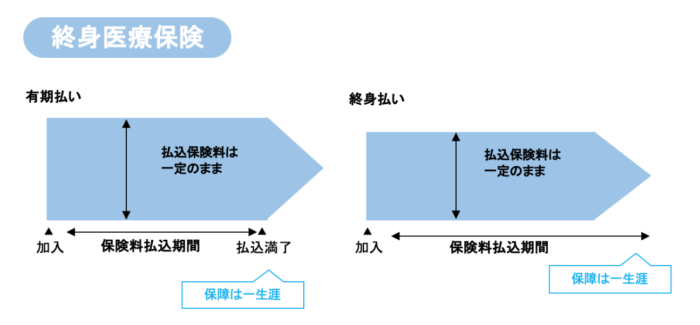

終身医療保険は、その名の通り加入時の保障が一生涯続くのが特徴です。保険料の支払いは、終身払いと60歳までなど一定年齢で払い込みが満了となる有期払いがあります。一生涯の保障が得られるため、保険料は高めです。 加入時の入院給付金や手術給付金などの内容が一生涯保障され、保険料も加入時の保険料から上がりません。60歳など一定年齢まで支払う有期払いと、一生涯支払う終身払いがあり、有期払いのほうが保険料は高めになっています。「一生涯の保障を確保したい」、「保険料の値上がりを避けたい」という人に向いています。

加入時の入院給付金や手術給付金などの内容が一生涯保障され、保険料も加入時の保険料から上がりません。60歳など一定年齢まで支払う有期払いと、一生涯支払う終身払いがあり、有期払いのほうが保険料は高めになっています。「一生涯の保障を確保したい」、「保険料の値上がりを避けたい」という人に向いています。

定期医療保険

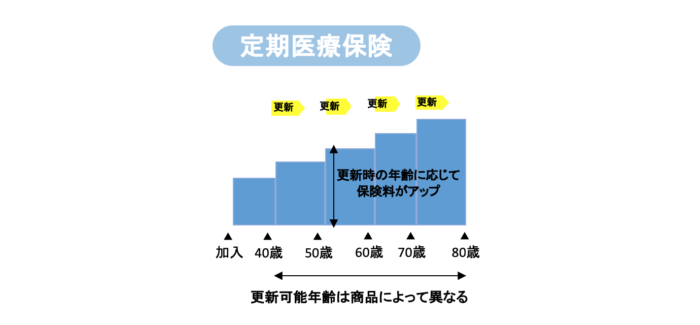

定期医療保険は、一定期間の保障が得られる掛け捨て型の保険です。手軽な保険料が魅力ですが、保障期間が終了すると、更新するか新たに保険に加入する必要があり、更新時に保険料も高くなります。 保障期間は、10年などの一定期間や65歳などの一定年齢までとなります。終身医療保険に比べて保険料は割安ですが、更新すると保険料が上がります。また、80歳など一定年齢を超えると更新ができなくなってしまうため、高齢になってから保障がなくなってしまうおそれがあります。「定期的に保険を見直したい」、「割安な保険料で保障を得たい」という人に向いています。

保障期間は、10年などの一定期間や65歳などの一定年齢までとなります。終身医療保険に比べて保険料は割安ですが、更新すると保険料が上がります。また、80歳など一定年齢を超えると更新ができなくなってしまうため、高齢になってから保障がなくなってしまうおそれがあります。「定期的に保険を見直したい」、「割安な保険料で保障を得たい」という人に向いています。

がん保険

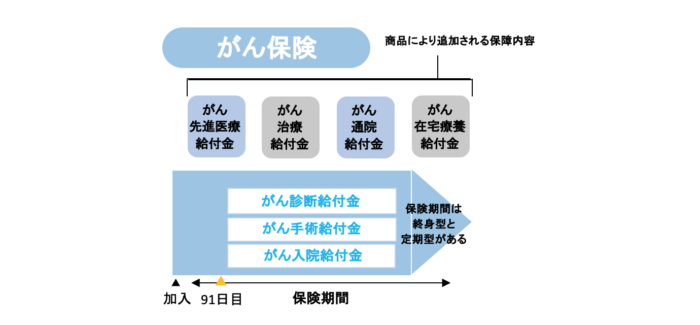

医療保険には、特定の病気に特化した商品もあります。中でも、がんは一生のうちに日本人の2人に1人がかかると言われているほど身近な病気です。治療期間が何年、何十年と長くなるケースもあり、費用負担が重くなる傾向があります。そのため、がんと診断された時や手術・入院などで給付金が受け取れる「がん保険」は人気が高く、医療保険のジャンルの一つとして確立されています。がん保険には、終身型と定期型があります。また、医療保険に特約として付加するタイプもあります。 がん診断給付金・入院給付金・手術給付金がセットとなっているものが多く、商品により追加される保障内容が異なります。保険期間は定期型と終身型、保険料払込期間は終身払い、有期払いがあります。「がん治療のリスクに備えたい」、「診断給付金を受け取りたい」という人に向いています。

がん診断給付金・入院給付金・手術給付金がセットとなっているものが多く、商品により追加される保障内容が異なります。保険期間は定期型と終身型、保険料払込期間は終身払い、有期払いがあります。「がん治療のリスクに備えたい」、「診断給付金を受け取りたい」という人に向いています。

医療保険の保障内容

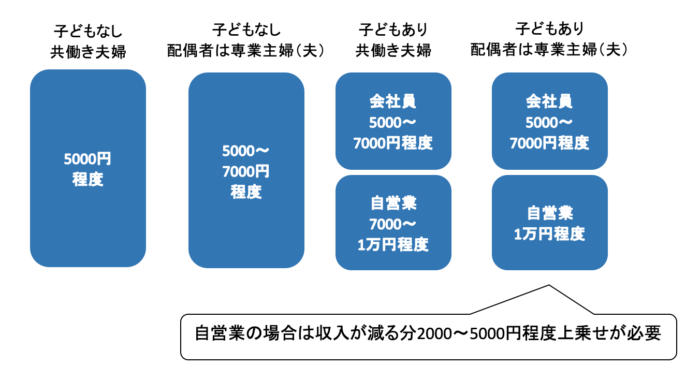

医療保険の主な保障内容は、「入院給付金」と「手術給付金」です。入院については、あらかじめ定められた入院日額に日数をかけた金額、手術については、入院日額に一定の給付倍率をかけた金額が給付されるのが一般的です。例えば、「入院日額5,000円、手術給付金が入院給付金の20倍」という医療保険であれば、10日間入院すれば入院給付金として5万円、手術を受けたときには、手術給付金として10万円を受け取ることができます。入院日額は、1日あたり5,000円をベースに、家族構成や職業などによって保障額を決定するといいでしょう。扶養する家族がいない場合には、入院日額5,000円、扶養する家族がいる場合、会社員であれば5,000円〜7,000円、自営業者であれば有給休暇や働けない時の保障がない分、7,000円〜1万円が目安です。

医保障内容をしっかりと理解して加入しよう

医療保険に加入するときは、自分がどのような病気に備えたいのか、どの程度の保障があれば安心なのかといったニーズを把握し、それに適した商品を選ぶことが大切です。また、医療技術がめざましい進歩を続けるように、医療保険は新商品が続々と販売され、入れ替わりが激しい分野でもあります。数年に一度は見直して、保障内容が古いままになっていないか確認するのも重要なポイントです。