目次

子どもが生まれたら教育費の準備を

子どもが誕生したら、準備しなくてはいけないのが教育費です。教育費を計画的に貯める手段のひとつに「こども保険」があります。こども保険とは、教育費の準備を目的とする保険のことで、保険会社によって「こども保険」や「学資保険」といった名前が付けられています。今回はこども保険(学資保険)の特徴や商品選び、情報収集のしかたについて解説していきます。

こども保険(学資保険)の仕組み

こども保険は、一般的に毎月決まった保険料を積み立てていき、まとまった教育費が必要となる大学進学時などに祝い金や学資金などの名目で保険金が受け取れる保険のことです。通常、こども保険では、契約者と受取人を親、被保険者(保険の対象者)を子どもに設定します。親が保険料を支払うことで教育資金を積み立て、満期を迎えたら積み立てたお金を子どもの教育費の支払いに利用するという仕組みです。こども保険で主流なのが、大学入学~在学時に焦点を合わせ、複数回にわたって祝い金や満期金を受け取るプランです。ほかにも、中学校入学時や高校入学時にも祝い金を受け取れるプラン、大学入学時に一括で満期金を受け取れるプランなど、受け取りパターンを選ぶことができる商品もあります。また、ほとんどのこども保険では、契約者に万一のこと(死亡や高度障害)があった際に以降の保険料の支払いが免除になります。保険料の支払いは免除されても、祝い金や満期金は当初の予定通り受け取ることができます。このように、契約者の万一に備えられるという点が、保険で教育費を準備することの大きなメリットです。ただし、商品によって、保険料の支払いが免除となる条件に差があるので、加入前に確認するようにしましょう。

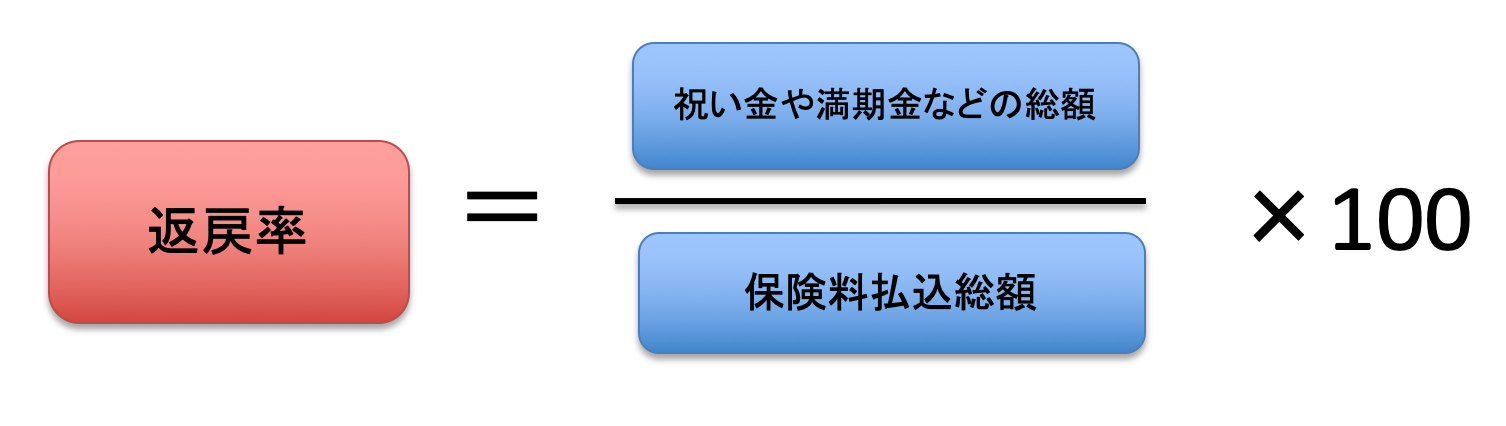

こども保険では「返戻率」をチェック!

こども保険の商品選びで、重視すべきなのが返戻率です。返戻率とは、払い込んだ保険料に対して、どのくらいの保険金が受け取れるかの割合のことです。返戻率が高いほど、支払った保険料以上の金額を受け取ることができます。現在は長期間にわたる低金利の影響で、こども保険をはじめとする貯蓄性のある保険でお金を増やすことが難しくなりました。それでも、返戻率が100%を超える商品はあるので、できるだけ返戻率が高く、効率よく教育費の準備ができる商品を選ぶようにしましょう。

こども保険(学資保険)には「貯蓄型」と「保障型」がある

こども保険は、「貯蓄型」と「保障型」の2つのタイプに分類ができます。

貯蓄型のこども保険

教育費の準備を目的としているため、返戻率の高さを重視した設計となっています。

保障型のこども保険

契約者の死亡保障や子どもの医療保障などの保障機能を重視しているため、返戻率が100%を割り込んでしまいます。こども保険のおもな保障機能は以下の2つです。

1. 育英年金

契約者が死亡・高度障害状態などになった場合に、保険期間が満了するまで所定の年金を受け取れるというものです。契約者の死亡保障が手厚くなる分、貯蓄性が低下し、返戻率が低くなります。契約者がすでに生命保険に加入しているようであれば、わざわざこども保険で備える必要はないでしょう。

2. 子どもの医療・入院特約

子どもが病気やケガで手術や入院をした場合に、保険金を受け取ることができます。ただし、多くの自治体では、乳幼児・小学生の医療費を無料としており、中学卒業までは原則、医療費がかからないところもあります。子どもの大きなケガや先進医療などにも備えたいという場合以外は、子どもの医療特約はあまり必要ないでしょう。

こども保険選びのポイント

こども保険は、「子どもの教育資金の確保」を目的としているため、保障型よりも貯蓄型を選ぶ人が多いようです。お金を貯めることを重視したい場合は貯蓄型、子どもの病気やけがなどに備えたい場合は保障型がおすすめです。