目次

生命保険の見直しは人生の転換期ごとに実施しよう!

自分の身に万一のことがあった時、大切な家族を守ってくれるのが生命保険(死亡保険)です。しかし、生命保険に加入したからといって安心しきってしまうのは厳禁。なぜなら、家族構成や働き方、資産の状況などが変わると、必要な保障も変化するからです。人生の節目を迎えたら、生命保険の見直し時期です。加入している生命保険をほったらかしにしていた人も、この機会に内容を再確認し、保障に過不足がないか見直しをしてみましょう。

ライフステージが変わったら生命保障を見直そう

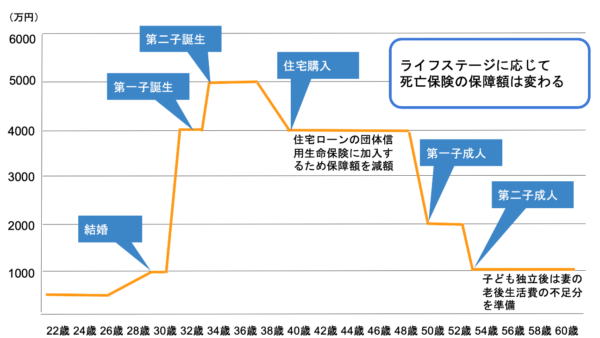

生命保険の死亡保障額は、その人の職業や家族構成、ライフステージによって変化します。一般的に、必要となる死亡保障額は、末子の誕生をピークに、その後は減少していくとされています。

私たちの人生にはさまざまなイベントが起こります。ライフステージ別に保険見直しのポイントをみていきましょう。

私たちの人生にはさまざまなイベントが起こります。ライフステージ別に保険見直しのポイントをみていきましょう。

社会人になったとき

社会人になり、自分で収入を得るようになると、保険加入を考える最初のタイミングです。ただし、親を扶養しているなどの場合を除き、養う家族がいなければそこまで大きな死亡保障は必要ありません。万一の際、自分の葬儀費用をまかなえるくらいの死亡保障額で問題ないでしょう。目安は、200万円程度です。それよりも、貯蓄もそれほど多くないこの時期に重視すべきなのは、病気やケガなどの医療費に備える医療保険です。入院日額5,000円を目安に、医療保険に加入しておくとよいでしょう。

結婚したとき

結婚を機に、自分の身に万一のことがあった場合にパートナーが困らないよう、死亡保障を見直す必要があります。共働きでまだ子どもがいないのであれば死亡保障額は当面の生活に困らないための備えとして、500万〜1,000万円が目安です。結婚を機にパートナーが扶養に入る場合には、さらに500万円程度上乗せしておくと安心です。独身時代に加入した保険は、保険金受取人の名義変更などの手続きも忘れずに行うようにしましょう。

子どもが生まれたとき

子どもが生まれたら、生活費が増え将来の教育費も必要となるため、一家の大黒柱の死亡保障は手厚くしておかなければなりません。夫が会社員、妻が専業主婦、子どもが1人か2人の家庭であれば、死亡保障額は3,000万〜4,000万円が目安です。子どもが3人、4人と増えていけば、一人につき1,000万円程度上乗せすると安心です。

住宅を購入したとき

住宅ローンを組んでマイホームを購入するときには、団体信用生命保険(団信保険)に加入するのが一般的です。住宅ローンの返済中に万一のことがあった時は、保険金でローンの残債が返済されます。残された家族には住宅ローンの返済がなくなるため、必要保障額のうちローンの返済相当分を減額することができます。夫婦2人でローンを組んでいる場合には、夫だけが団信に加入している場合があるので、加入状況がどのようになっているかを確認し、万一の時の保障が不足しないようにしましょう。

転職したとき

会社員から自営業に転職する場合は、公的保障が手薄になるケースがほとんどなので、生命保険の死亡保障額を増やすなどの方法で不測の事態に備える必要があります。自営業者は、会社員や公務員などと比較して1,000万円程度、死亡保障額を多めに設定しておくと安心です。

子どもが独立したとき

子どもの独立後は、子どもの生活費や教育費の負担がなくなるため、死亡保障を減額することができます。その結果、保険料を抑えられ、家計に余裕が出てくるケースもあるでしょう。この時期の死亡保障額の目安は、葬式代+残された家族の当面の生活費として500万〜1,000万円程度です。子どもが独立する時期は、老後の医療費や介護への備えが必要となる時期とも重なる場合が多くなります。医療保険は終身保障型にして、必要であれば介護保険や個人年金保険も検討しておくと安心です。

定年退職したとき

定年退職後の死亡保障額の考え方は、子どもの独立後と同様、500万〜1,000万円程度が目安です。会社員や公務員であれば退職金が支給されることが多いので、家計に余裕があれば、保険料一括払いで個人年金保険に加入して、老後の生活保障を確保するのも有効です。このように、ライフステージの変化によって、必要な保障内容が変化していきます。 きちんと見直しをしていかないと、万が一のときに立たないという事態になりかねません。 人生の転換期ごとに、生命保険の見直しをしていきましょう。