目次

医療保険に加入して、そのまま放置はNG!

病気やケガによる医療費に備えて加入するのが医療保険です。どの保険にも言えることですが、一度加入したらおしまいではなく、人生の節目ごとに見直しが必要です。本稿では、ライフステージごとの保障額の目安をお伝えしながら、見直し方法のポイントを解説していきます。

プロの保険相談なら、取扱保険会社数の多い保険ショップがおすすめです。

医療保険は入院と手術への備えがメイン

医療保険の保障内容は、「入院給付金」と「手術給付金」の2つが中心です。入院給付金は入院日額○○円、手術給付金は入院日額の○倍というように決められているのが一般的です。例えば、入院日額5,000円、手術給付金が入院日額の10倍という医療保険であれば、5日間入院すれば入院給付金として2万5000円、手術を受けたときには手術給付金として5,000円×10倍=5万円を受け取ることができます。

近年は単体の医療保険が主流ではありますが、死亡保険などに特約として医療特約を付帯している商品もあります。このようなセット商品なら、死亡保障と医療保障を同時に手に入れることができます。ただし死亡保険を解約してしまうと医療保障がなくなってしまう点には注意が必要です。

医療保険も、ライフステージごとに見直しを

保険は、ライフステージによって必要な保障内容や保障額が変化します。医療保険についても例外ではありません。保険に加入した後、人生の節目を迎える時には必ず保険の見直しをするようにしましょう。

まず、独身時代は、親などを扶養しているのでなければ、高額な死亡保障は必要ありません。最も重視すべきなのは病気やケガに備える医療保険です。特に貯金のない人は、社会人になったらまずは入院日額3,000〜5,000円を目安に、最低限の医療保障を手に入れましょう。

結婚や子どもの誕生で扶養家族ができたら、最優先すべきなのは残された家族の生活を守るための死亡保障です。必要な保障額は、家族構成や職業、持ち家かどうかなどによって異なります。子どものいる専業主婦(夫)家庭で、会社員、持ち家ありという条件であれば、世帯主の死亡保障は3,000〜4,000万円が目安です。医療保障についても、独身時代よりも手厚い入院日額5,000〜7,000円程度を目安にしましょう。

子どもの独立後は、高額な死亡保障は不要になります。その反対に、加齢により病気などのリスクは高まるので、医療保障は手厚くする必要があります。入院日額は1万円程度に増額しておくと安心でしょう。

必要保障額の目安

| 家族形態 | 加入者 | 住まい | 死亡保障額 | 医療保障額(入院日額) | ||

|---|---|---|---|---|---|---|

| 未婚 | シングル | – | 親と同居・寮 | 300万円程度 | 3,000~5,000円程度 | |

| 賃貸 | 300万~500万円 | 5,000円程度 | ||||

| 持ち家 | 300万円程度 | 5,000円程度 | ||||

| 既婚 | 子どもなし | 子どものいない 共働き家庭 |

世帯主 | 賃貸・持ち家 | 1,000万~2,000万円 | 5,000円程度 |

| 配偶者 | 賃貸・持ち家 | 300万~1,000万円 | 5,000円程度 | |||

| 子どものいない 専業主婦(夫)家庭 |

世帯主 | 賃貸・持ち家 | 1,000万~2500万円 | 5,000~7,000円程度 | ||

| 配偶者 | 賃貸・持ち家 | 300万~1,000万円 | 5,000円程度 | |||

| 子どもあり | 共働き家庭 子どもあり (会社員・公務員) |

世帯主 | 賃貸 | 3,000万~4,000万円 | 5,000円程度 | |

| 持ち家 | 2,000万円~3,000万円 | 5,000円程度 | ||||

| 配偶者 | 賃貸 | 1,500万~2,000万円 | 5,000円程度 | |||

| 持ち家 | 1,000万~1500万円 | 5,000円程度 | ||||

| 共働き家庭 子どもあり (自由・自営業) |

世帯主 | 賃貸 | 4,000万~5,000万円 | 5,000~7,000円程度 | ||

| 持ち家 | 3,000万~4,000万円 | 7,000円~1万円程度 | ||||

| 配偶者 | 賃貸 | 1500万~2,000万円 | 5,000円程度 | |||

| 持ち家 | 1,000万~1500万円 | 5,000円程度 | ||||

| 専業主婦(夫)家庭 子どもあり (会社員・公務員) |

世帯主 | 賃貸 | 4,000万~5,000万円 | 5,000~7,000円程度 | ||

| 持ち家 | 3,000万~4,000万円 | 5,000~7,000円程度 | ||||

| 配偶者 | – | 500万~1,000万円 | 5,000円程度 | |||

| 専業主婦(夫)家庭 子どもあり (自由・自営業) |

世帯主 | 賃貸 | 5,000万~6,000万円 | 7,000円~1万円程度 | ||

| 持ち家 | 4,000万~5,000万円 | 1万円程度 | ||||

| 配偶者 | – | 500万~1,000万円 | 5,000円程度 | |||

| 子どもの独立後 | 世帯主 | 賃貸 | 300万~500万円 | 7,000円~1万円程度 | ||

| 持ち家 | 300万円程度 | 1万円程度 | ||||

| 配偶者 | – | 300万円程度 | 7,000円~1万円程度 | |||

医療保険の見直し方法

医療保険の見直し方法は、今加入している保険が単体の医療保険なのか、あるいは死亡保険などの特約として医療特約が付帯されているのかによって異なります。死亡保険の特約の場合は、生命保険を継続することが前提となります。それぞれのケースでの見直し方法を見ていきましょう。

入院日額を増やしたい場合

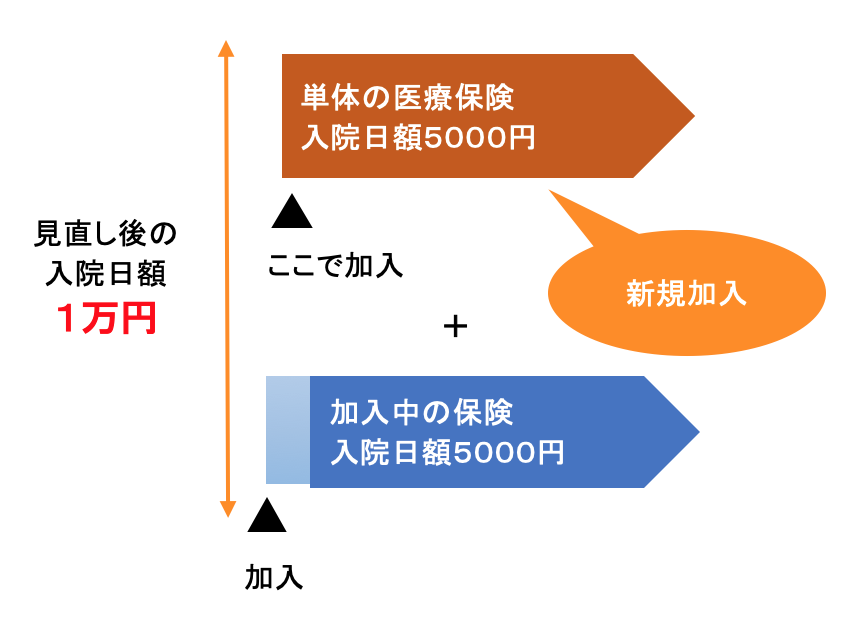

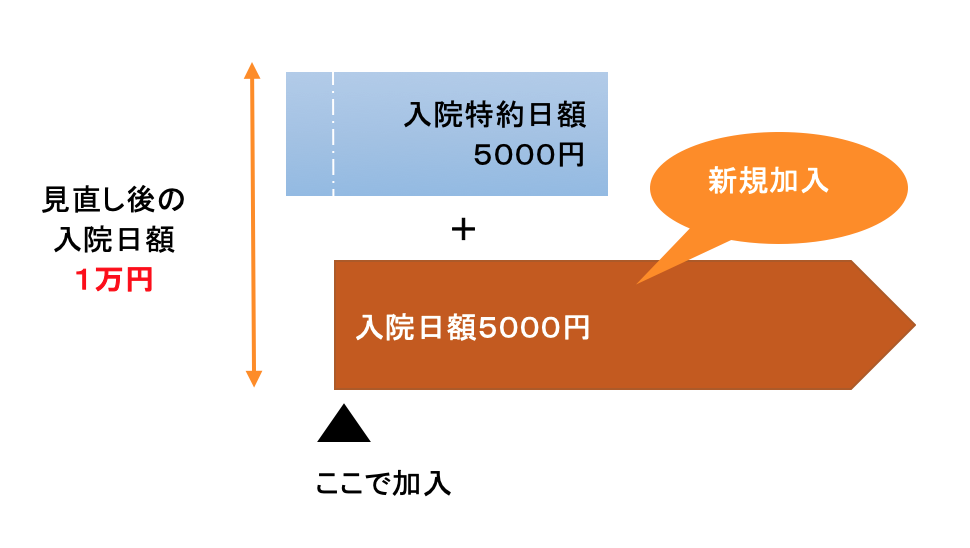

一般的に、単体の医療保険は、加入後に入院日額の増額はできません(一部、増額ができる医療保険もあります。詳細は、保険会社にお問い合わせください)。そのため、入院給付を手厚くしたいのであれば、新たに別の医療保険に加入する必要があります。 例えば、入院日額1万円の保障がほしい場合、すでに入院日額5,000円の医療保険に加入しているのであれば、新たに入院日額5,000円の医療保険に加入することで、必要な保障を得ることができます。

他の医療保険に追加加入する

もちろん、今加入している保険を解約して、新たな医療保険で1万円の保障で加入することも可能です。この場合は、保障の空白期間を作らないよう新しい保険に加入した後で、古い保険の解約をするようにしましょう。

単体の医療保険に加入し直す

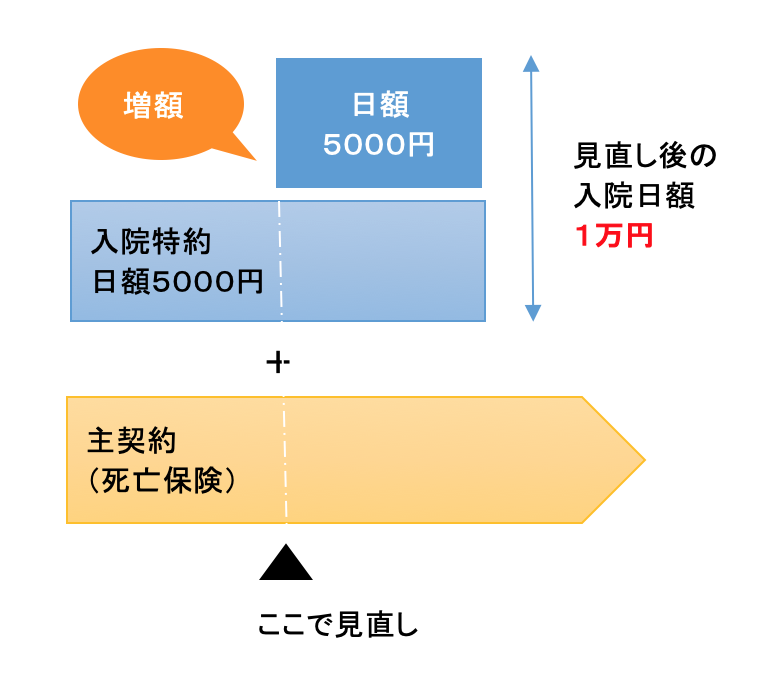

医療特約は、保険会社によっては一定範囲なら増額することができる場合もあります。入院特約の給付金を1日5000円から1万円に増額できないか、保険会社の窓口などに相談しましょう。

入院特約の日額を増やす

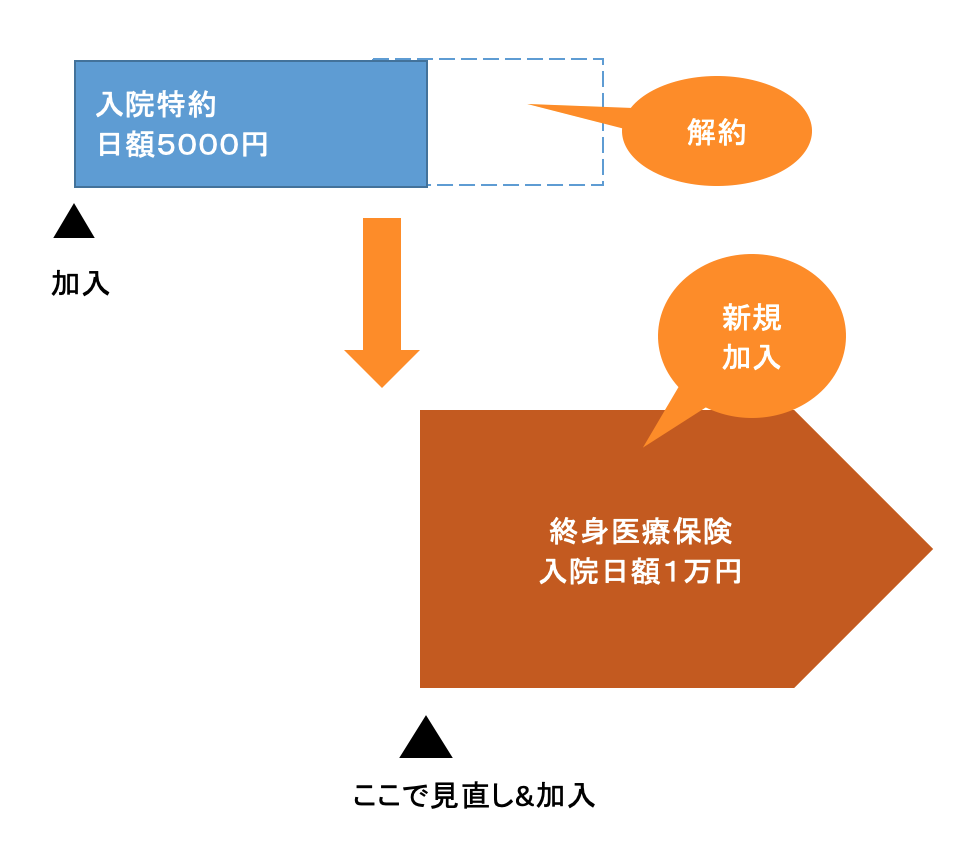

あるいは、医療特約に加入している場合でも、もう一つ別に単体の医療保険に加入して必要な保障を得る方法もあります。医療特約の保険期間は、一定の年齢に達すると保険期間が終了する、あるいは更新できなくなる場合が多いので、追加で加入する保険を終身型の医療保険にすれば、特約が切れた後も一生涯の備えが残るので安心です。

単体の医療保険に加入して増やす

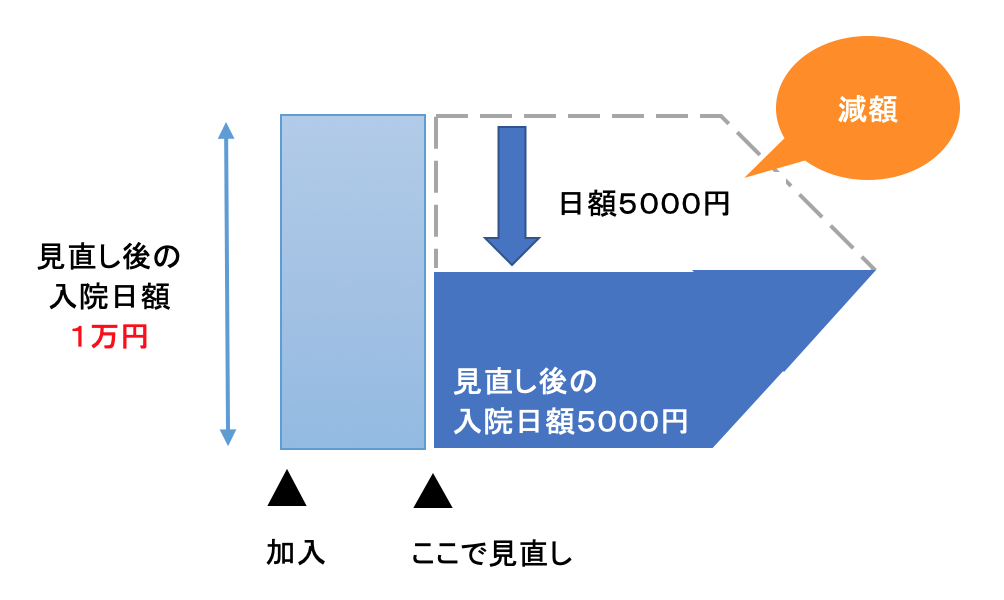

入院日額を減らしたい場合

単体の医療保険は、入院日額の増額はできないことが多いですが、減額することは可能な場合が多いです。入院日額1万円の保障を5000円に減らした場合、保険料は今の金額より割安になります。

入院日額が多いなら減額する

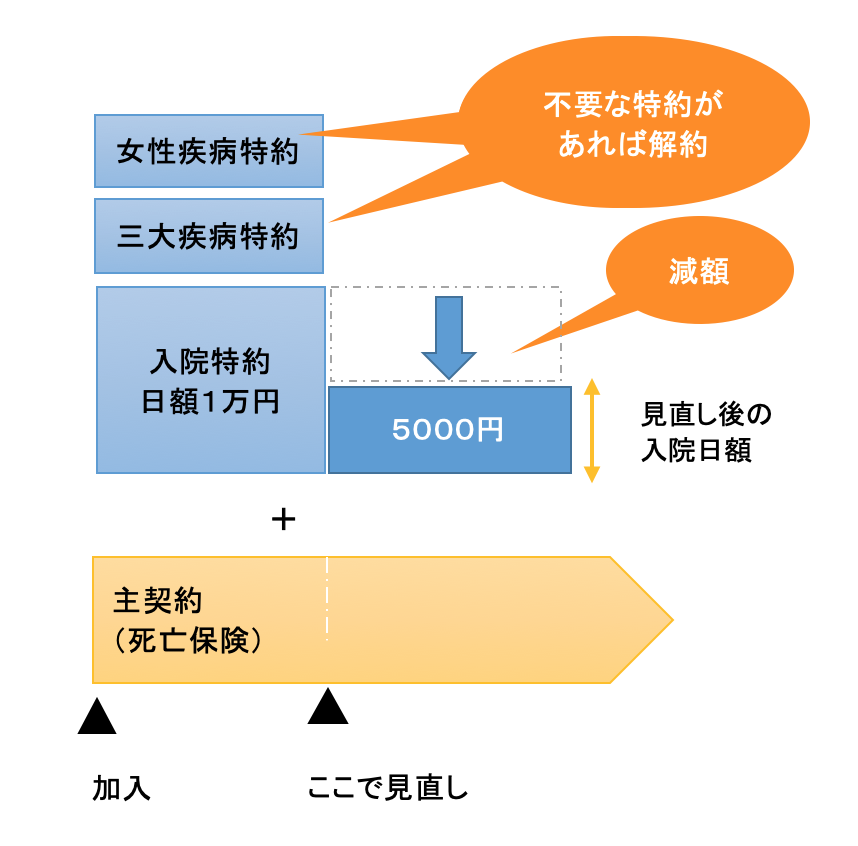

医療特約も、入院日額の減額が可能です。もし、入院特約の他に必要のない特約がついていたら同時に解約の手続きをするのも一考です。減額や解約によって保険料を抑えることができます。

入院特約の日額を減額する

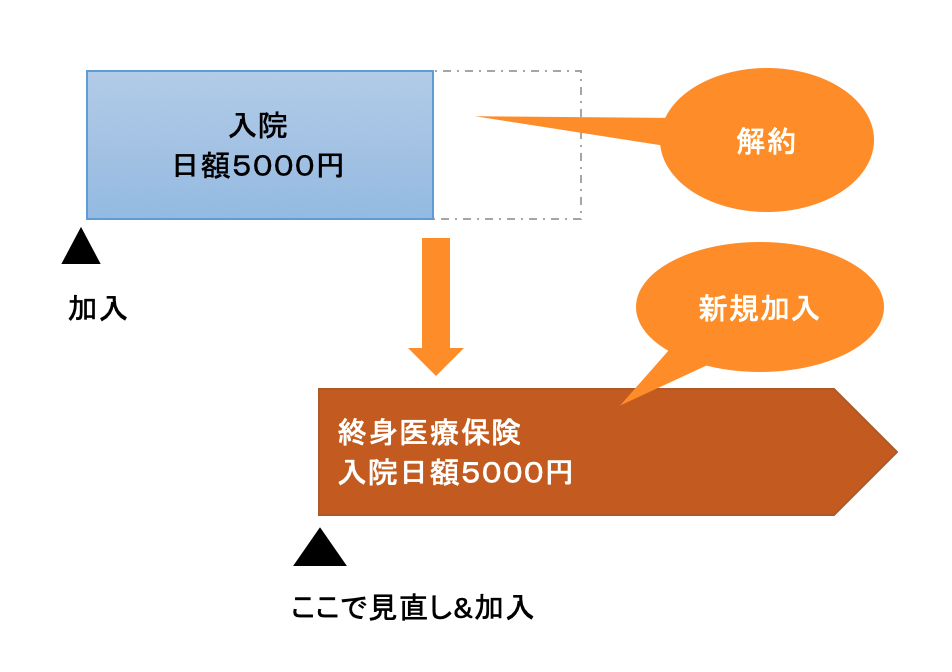

医療保障を終身にしたい場合

定期保障タイプの医療保険や、医療特約にしか加入していない場合、一定の年齢に達すると医療への備えがなくなってしまいます。終身で医療保障を手に入れるためには、単体の終身医療保険に加入し直す必要があります。ただし、入り直す時の年齢が高齢になるほど保険料は高くなります。健康体割引や非喫煙者割引といった保険料が割引になる医療保険もありますので、複数の商品を比較して割安な保険を選ぶようにしましょう。

単体の終身医療保険に加入する

医療保険は定期的に見直しを

医療保障を定期的に見直すことで、今の自分に必要な保障を確保することができますし、必要なくなった保障を削ることで保険料を安く抑えることができます。医療保険に限らず、人生の節目には必ず保険を見直すようにして、保障内容と家計の最適化を図りましょう。

実際に保険を選ぶのは非常に難しいため、プロの意見を聞くのも良い選択です。保険相談なら、取扱保険会社数の多い保険ショップがおすすめです。