医療保険や生命保険と同様、がんになった時に備えてがん保険に入る方も多くなりました。しかし、がん保険に加入しても「保険がおりない」こともあります。その代表的なケースが、保険加入後すぐにがんと診断されてしまった場合です。なぜ、がん保険に加入後でも「保険がおりない」のでしょう。それは、がん保険には「約90日間の免責期間」があるからです。この記事では、がん保険の加入前に知っておきたい「がん保険の免責期間」についてご紹介します。

目次

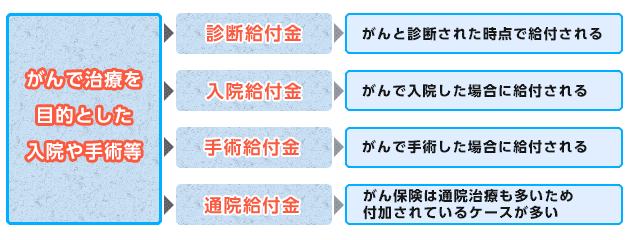

がん保険の主な保障内容

がん保険は、「がんで治療を目的とした入院や手術等をした場合に保障してくれる保険」です。

がん保険の主な保障内容をご紹介します。

がん保険の保障がはじまるの日はいつからか?

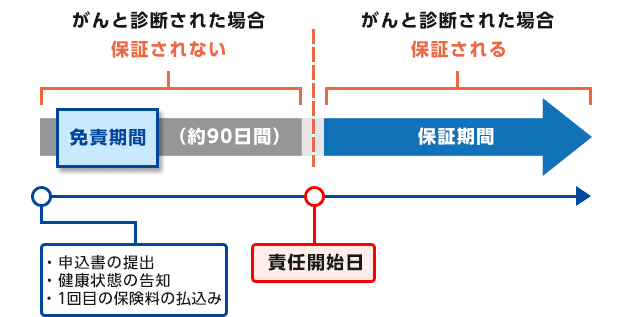

生命保険の場合は、契約が完了され、保険料が振込みされてから保障が始まります。この保障が始まる日を「責任開始日」といいます。

しかし、がん保険の場合は、契約後振込みをしても保障されない「免責期間」があります。下記のイメージ図をご覧ください。

このように、申込み時に健康状態の告知をし、1回目の保険料の払込み完了などの要件を満たしてから、約90日経過後「責任開始日」となり、保障期間が開始されるのです。

つまり、加入後すぐにがんと診断され、それが責任開始日の前であれば、「保険がおりない」ということになります。保険商品によっても違いがあるので、がん保険に加入する時は「免責期間」について必ず確認しましょう。

では、がん保険にはなぜ保障されない「免責期間」があるのでしょうか。

なぜがん保険には「免責期間」があるのか?

がんは自覚症状がない状況も多く、健康状態の告知をした時点では本人も気が付かなかったというケースもあります。また、がんに罹患したかもしれないと不安に思う人が加入したがる傾向もあります。そのため、約90日間という「様子見」の期間をもうけることが、がん保険には必要という意味合いがあります。

がんと診断されても給付金を受け取ることができないケース

がん保険に加入後でも「給付金を受け取ることができない」ケースは他にもあります。「免責期間」以外で代表的な例をご紹介します。

1.保険契約の前にがんを発症していた

2.告知義務違反があった

3.保険の契約が失効していた

4.給付金を請求していない

5.保障内容の条件を満たしていない

などです。うっかり告知義務を違反してしまっていたり、加入後保険料の未払いや未請求などがあったりして加入した保険の保障を受けられないということがないようにしましょう。

最近は、がん保険でも「免責期間」がない保険もありますが、ある保険が主流です。がん保険には免責期間があること、がんを発症してから契約しても給付金を受け取ることができないことを理解して、健康なうちに検討してください。

※保険契約については、各保険会社・保険商品により審査基準が異なります。 本サイトの内容は、保険の加入(契約)や保険金・給付金の受け取りの可否を断定するものではありません。