目次

学資保険と『普通』の生命保険の違いって何?

このページをご覧いただいている中には、お子さんがいる方も多く、「子どもが産まれたら学資保険に入らなきゃ」という話をよく聞くのではないでしょうか。そもそも学資保険とはどのような保険なのでしょうか?

保険会社によって「学資保険」と呼ぶこともあれば、「子ども保険」と呼ぶこともあります。どちらも基本的な仕組みは同じです。ところが、学資保険とみなさんがよくイメージする生命保険とでは、決定的に違うところがあります。それは「被保険者は“必ず”子どもでなければならない」ことです。

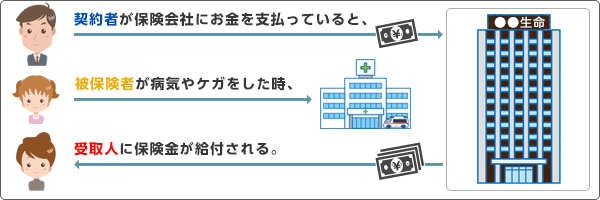

保険には3人の人物が登場します。

- 契約者:保険会社へお金を払う人

- 被保険者:病気やケガをする可能性がある人

- 受取人:被保険者が病気やケガをした時に保険会社からお金を受け取る人

被保険者が子どもになるということは、たとえ契約者である親が病気やケガをしても、保険会社からは保険金が支払われず、お金を受け取ることは出来ません。ただし、契約者となっている親が亡くなった場合などには、それ以降の保険料を支払わなくても、満期になれば保険会社から満期保険金と呼ばれるお金を受け取ることが出来るという、学資保険ならではの特徴があります。

被保険者を親にして教育資金を準備する方法

上記のような違いはありますが、学資保険も生命保険の一種と言えます。生命保険とは、ケガや病気、死亡時などにおける経済的損失を保障する保険の総称です。学資保険にも、被保険者となっている子どもがケガや病気をした際の給付金はあります。もちろん一般的な生命保険の被保険者を子どもにすることも出来ます。

では、生命保険には学資保険以外にどのような種類があるのか確認してみましょう。

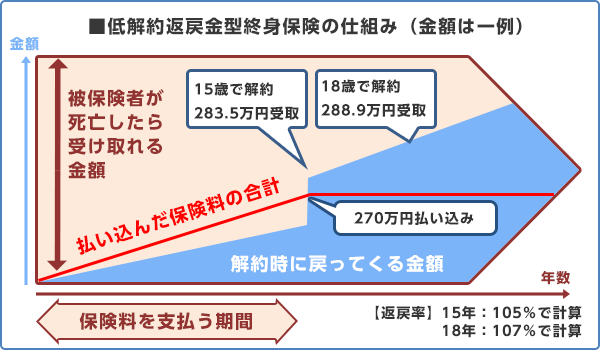

学資保険と一緒によく案内されるのが「低解約返戻金型終身保険」です。この保険の特徴は、被保険者が親であること、そして保険料の払い込み期間が終わると今まで払い込んできた金額以上の解約返戻金が受け取れることです。

例えば、子どもの誕生と同時に加入し、毎月15000円ずつ15年間払い込みをする場合、15年後には270万円払い込んだことになります。ところが、そのタイミングで解約すると283.5万円程度のお金が解約返戻金として受け取れます。

この解約返戻金は解約しなければどんどん増えていきます。例えば、子どもが私立高校に入学するつもりで15年間の払い込みに設定したが、結局公立高校へ入学したため、大学入学時に解約した場合は288.9万円程度に膨れ上がります。

270万円支払って288.9万円返ってきたら嬉しいですよね。この金額はあくまでも一例であり保険会社により異なりますが、被保険者が親なので子どもが産まれる前から準備できるという利点もあります。

もし「うちは学資保険にも入ってるし、万が一、私たち夫婦が同時に死亡しても、遺族年金もあるから大丈夫!」と考えておられる場合は要注意です。残された子どもが、亡くなった親の兄弟(子どもからみて叔父・伯父・叔母・伯母)と養子縁組をした場合、遺族年金の受給権は消滅します。このことも考慮した上で、被保険者が親である保険も1つぐらいは準備した方が安心できるのではないかと思います。

■生命保険を検討するときの考え方

保険はいつの時代も「難しい」と言われます。「結局どの保険がいいの?」と迷う方も多いのではないでしょうか。そのような方は是非、紙とペンを用意して下記の内容を書き出してみてください。

(1)「いつ」「誰が」「どうなる」と困るのかを出来るだけ沢山書いてください。

例)今・ママ・死亡する

(2)(1)の結果、「誰が」「どのように」「いくら」困るのかを書いてください。

例)パパと子ども・家事ができないから家政婦を雇うのに・毎月7万円

この書き出した結果を持って、お近くの保険ショップ、保険窓口などに相談すると非常にスムーズに話を進めることが出来ます。

※保険契約については、各保険会社・保険商品により審査基準が異なります。 本サイトの内容は、保険の加入(契約)や保険金・給付金の受け取りの可否を断定するものではありません。