定期付き終身保険とはどんな商品で、なぜ定番でなくなったのか、またどのように見直しすればいいのかなどを解説していきます。

プロの保険相談なら、取扱保険会社数の多い保険ショップがおすすめです。

目次

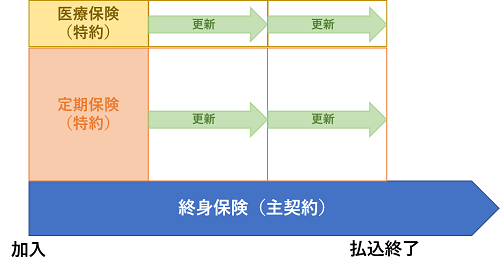

定期付き終身保険とは?

定期付き終身保険の商品内容を確認しておきましょう。定期付き終身保険とは、主契約となる終身保険に、定期保険や医療保険を特約として付加した商品です。1990年頃までは主要生命保険会社を中心に販売されていました。

主流だったのは、10年、15年など、一定期間ごとに特約部分が更新される「更新型」のタイプです。

多くの人が加入した理由は、子どもが成人するまでの高額保障が必要な時期に、比較的少ない保険料で手厚い保障を得ることができたこと、保障内容が変わらなければ、更新時に無診査で契約を継続できることなどがありました。

要注意!高額の保障は期間限定

なぜ、定期付き終身保険が販売終了してしまったのでしょうか。まず、特約部分は、あくまでも一定期間のみの保障だということです。

例えば、30歳で子どもが誕生したAさん(夫)が下記の定期付き終身保険に加入したとします。

《Aさん》

・(主契約)終身保険:300万円

・(特約部分/10年更新型)定期保険:4,700万円、医療保障:入院日額1万円

特約部分は10年更新型で、65歳までは自動継続されます。この場合、更新は3回必要になります。

ここで勘違いしてしまうのが、一生涯の保障は終身保険の300万円部分だけにもかかわらず、5,000万円(終身保険の300万円と定期保険の4,700万円)の死亡保障と入院日額1万円の医療保障が一生涯続くと思ってしまう点です。

特約部分は10年ごとに更新があるので、本来であれば必要な保障を見直す必要があります。子どもの成長とともに必要な保障は少なくなっていくため、当初の定期保険の死亡保障(4,700万円)では保障金額が多すぎます。また、医療保障が65歳で亡くなってしまう点も気がかりです。しかし、保障内容を勘違いしたまま保険を継続していると、夫が65歳以降に病気をしても医療保障は受けられなくなります。また、何年も保険料を支払い続けたのち、夫に万一のことがあったときに妻が受け取れる保障が300万円だということを知り、「こんなはずではなかった」という結果になるのです。

更新時の保険料が高く掛け捨て部分が多い

定期付き終身保険の保険料は、特約部分の定期保険を更新するタイプが大半ですが、10~15年ごとの更新のたびに保険料が1.5~2倍と大幅にアップし、家計の負担が重くなるのが特徴です。特約部分の保険料は、加入時の年齢ではなく、更新時の年齢で計算されるため、保険料が上がっていくのです。前述のAさんが加入した定期付き終身保険の例で見ると、たとえば10年更新で30歳時点の月額保険料が約1万6000円とすると、40歳時には約2万3000円、50歳時には約4万1000円、そして60歳時には約7万2000円と上昇していく可能性があります(保険料は一例であり架空の金額)。

月額保険料が4万円台や7万円台などに上がった場合、保険料負担はかなり重くなります。では、このまま解約したとするとどうなるでしょうか。

基本的に、定期付き終身保険は、掛け捨て部分が多く、貯蓄性はほとんどありません。30歳で加入し65歳で解約したとすると、支払った保険料の80%超が掛け捨てられることになります。定期保険部分が掛け捨てのため、一定期間は月額保険料が抑えられていたものの、いざ解約すると戻ってくるお金が少ないことに驚き、お金が貯まると期待して保険料を支払っていた人にとっては「こんなはずではなかった」という事態になってしまうのです。

定期付き終身保険が問題となった背景には、販売側の説明不足と加入者の知識・理解不足がありました。

どのような保険に見直しすればいい?

何年も前に加入した定期付終身保険を現在も続けている場合は、保険料負担が重いだけでなく、家族構成と保障内容が合っていない可能性があります。終身保険は、予定利率が高かった頃の「お宝保険」なのでそのまま残し、特約部分を見直す必要があります。

すでに子どもが独立している場合は、定期保険部分の大きな保障は必要ありません。新たに掛け捨ての定期保険を検討するのがいいでしょう。最近は、インターネットで加入することで割安な保険料になる商品も出てきています。また、医療保障が途切れてしまうため、医療保険の加入検討も必要です。ただ、医療保険の場合、勤務先の健康保険の状況なども考慮する必要があります。

いずれにしても、保険を見直す場合にはあらかじめ情報収集は必須です。何も知らないままでは、何をどう見直していいのかもわかりません。また、1人で何十社とある保険会社の保険を比較することは大変なので、複数社の保険商品を取り扱う保険ショップなどに足を運び相談してみるのもよいでしょう。相談の際には、前もって保険は誰のために入りたいのか、何が心配で入りたいのか、保険でいつまでカバーしたいのかなど考えてから行くようにしましょう。

実際に保険を選ぶのは非常に難しいため、プロの意見を聞くのも良い選択です。保険相談なら、取扱保険会社数の多い保険ショップがおすすめです。