目次

養老保険の特徴

養老保険とは、保障期間内に死亡した場合には死亡保険金、満期まで生存していた場合には、死亡保険金と同額の満期保険金が受け取れる保険です。養老保険の仕組みについてみていきましょう。

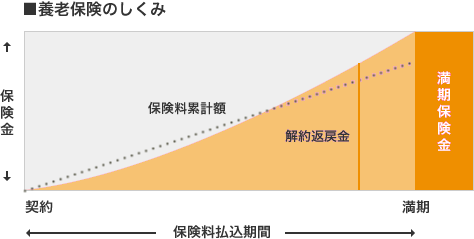

養老保険の仕組み

養老保険は、死亡保険金と満期保険金の金額が同じです。生死にかかわらず保険金を受け取れるため、保険料は割高になります。貯蓄をおこないながら、ある程度の死亡保障も確保したい人に向いている商品です。金利が高かった頃にはとても人気のある商品でしたが、低金利が続く現在では、養老保険のメリットは薄れています。商品によっては、支払った保険料の合計額よりも満期保険金額が少ない(=元本割れする)場合があるので、加入にあたって注意が必要です。

養老保険と解約返戻金

養老保険は、途中で解約すると解約返戻金を受け取ることができます。解約返戻金額は、それまでに支払った保険料の合計額よりも少なくなります。加入してから短期間で解約する場合は、解約返戻金がほとんどない場合があります。

養老保険は元本割れしないものを選ぶ

養老保険は、生死に関わらず保険金が支払われることから、貯蓄に近い商品となります。現在のような低金利の時代では、保険でお金を増やすことができないため、あえて養老保険を選択するメリットはほとんどないと言えるでしょう。加入する際は、満期保険金の返戻率を確認し、元本割れしない商品を選ぶようにしましょう。返戻率(%) = 満期保険金額 ÷ 保険料払込総額 × 100また、養老保険の保険料は割高なので、保険料の支払いができなくなり、解約せざるをえなくなるケースが少なくありません。保険料の負担が重くなりすぎないよう気を付けましょう。