目次

死亡のリスクより怖い?!「働けない」リスク

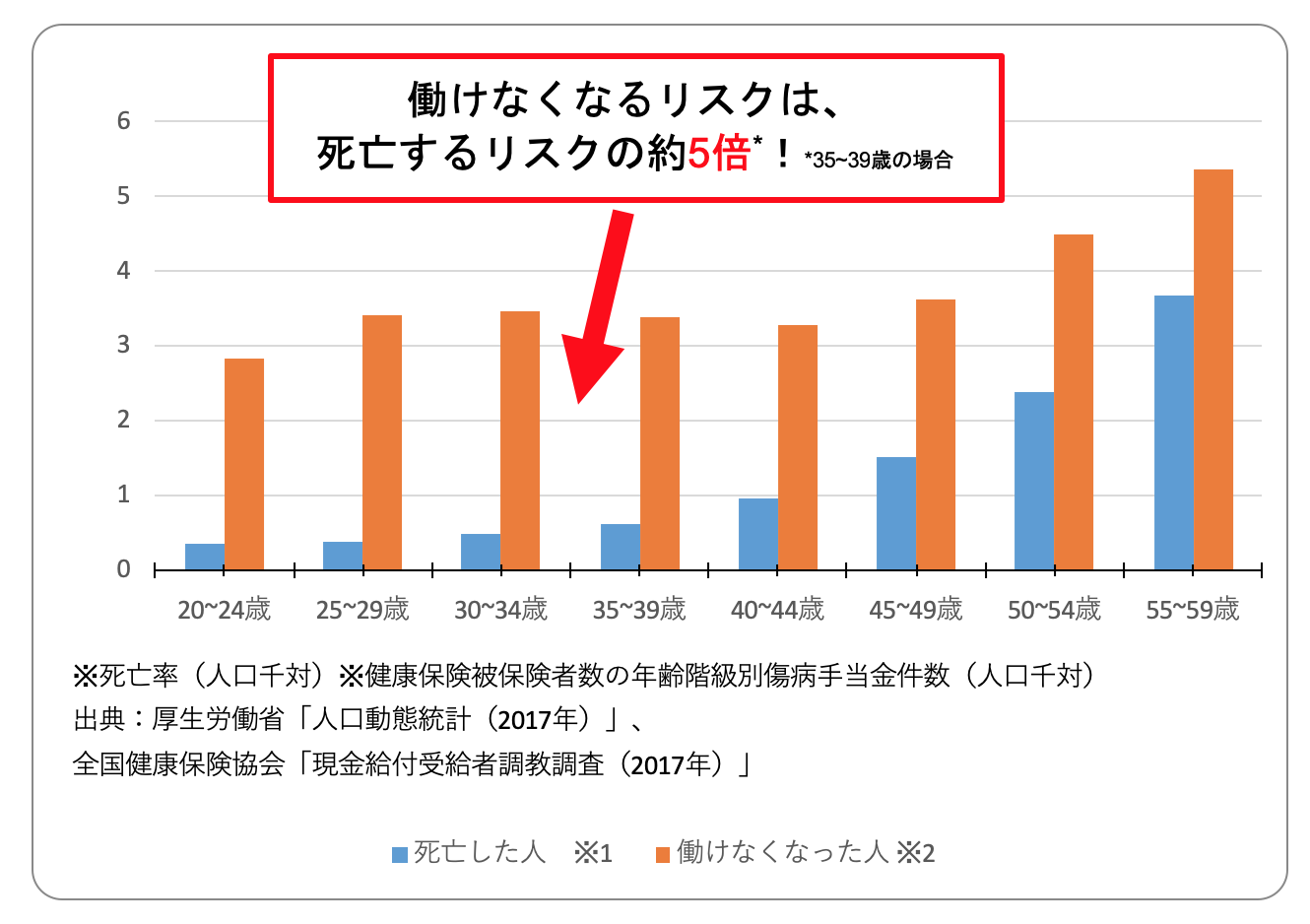

医療技術の進歩によって、死亡率は年々低下傾向にある一方で、「生きているのに働けない」という就業不能の状態に陥るケースは増加しています。下のグラフは1年間に死亡した人と働けなくなった人の数を比較したもので、働き盛りの35~39歳では、「死ぬ」リスクよりも「働けなくなる」リスクが約5倍も高いことがわかります。

また近年では、医療技術の進歩や国の方針転換によって入院日数の短期化が進んでいます。それによって、今まで入院で行われていた治療が通院治療に切り替わったため、自宅での療養期間が長期化する傾向にあります。下の表で傷病手当金の支給期間をみると、新生物(=がん)の場合179.66日。それに対して入院の平均は16.1日なので、手当金の受給前に取得した有給休暇も考慮に入れると100日程度の自宅療養期間があったと推測できます。

| 平均在院日数 | 傷病手当支給期間 | |

|---|---|---|

| 新生物 | 16.1 | 179.66 |

| 循環器系の疾患(心疾患、脳血管疾患など) | 38.1 | 189.54 |

| 消化器系の疾患(肝疾患など) | 10.8 | 83.17 |

| 筋骨格系及び結合組織の疾患(炎症性多発性関節障害など) | 29.4 | 145.73 |

| 腎尿路生殖器系の疾患(前立腺肥大など) | 20.8 | 14.92 |

(出典)厚生労働省「平成29年患者調査」、協会けんぽ現金給付受給者状況調査(平成29年度)

このように現在では、死亡保険や医療保険でカバーすることのできない、在宅での就業不能期間が長期化しているのです。

会社員と自営業では公的保障が異なる

働けなくなるリスクに対しては、いくつかの公的保障が用意されているので、働けなくなった場合にはまず公的保障を利用するのが基本です。ただし会社員と自営業では公的保障が異なるので、注意が必要です。

会社員

会社員の人が働けなくなった場合、健康保険から「傷病手当金」、「障害年金」(障害基礎年金+障害厚生年金)が支給されます。

傷病手当金とは勤め先の健康保険に加入している会社員が利用でき、給与の3分の2を最長で1年6カ月支給してもらえる制度です。連続する3日を含み、4日以上仕事を休んで給与の支払いがない場合に受け取れます。

障害年金とは、病気やケガで生活や仕事に支障が出た場合に受給できる年金です。病気やケガで初めて病院に行った日(初診日)から1年6カ月後に請求することができます。障害年金は、「障害基礎年金」と「障害厚生年金」の二種類からなっています。障害基礎年金はすべての国民が加入している国民年金から支給されるもの。対して障害厚生年金は障害基礎年金に上乗せする形で支給されるもので、会社員などの厚生年金に加入している人が対象となります。

このように会社員であれば、働けなくなった場合でもある程度までは公的保障でまかなうことができます。とはいえ支給される期間や金額には限度があるため、働けない状況が長く続けば家計に大きな支障をきたすことになってしまいます。また、支給される給与が減っても住宅ローンや教育費など、生活に必要な支払いは変わらないので傷病手当金に加えて備えをしておくと安心といえそうです。

自営業

自営業の人の場合、公的保障としてもらうことができるのは障害年金のうちの障害基礎年金のみ。傷病手当金や障害厚生年金は支給されません。

上述のように、障害年金は初診日から1年6カ月経たなければ受給されません。そのため、働けなくなると、その日から収入がなくなるので、自分の収入に相当する金額を備えとして準備しておく必要があるでしょう。

公的保障だけでは不安な場合の備えは?

傷病手当金の支給期間は最長1年6カ月。金額は給与の約3分の2の額なので当面の救済措置程度と捉えておいたほうが良いでしょう。傷病手当金だけでは不安が残る場合は、民間保険として「就業不能保険」と「所得補償保険」の選択肢があります。

「就業不能保険」は生命保険会社が扱う商品で、病気やケガで働けなくなったときの収入減少をカバーする保険です。支払い条件は大きく分けて2つ。病気やケガの種類に関わらず、免責期間を超える入院または在宅医療が対象になるものと、三大疾病や五大疾病、要介護などに限定されているものがあります。

「所得補償保険」は損害保険会社が扱う商品で、基本的に保険期間が1年などの短期補償型が多く、その分保険料は安め。一定年齢までの長期補償型もあります。

| 就業不能保険 | 所得補償保険 | |

|---|---|---|

| 55歳、60歳、65歳など一定年齢まで | 保険期間 | 1年~2年(短期補償型) |

| 60日、180日 | 免責期間 | 7日 |

| 月5万~50万円など(上限額あり) | 給付金額 | 平均月間所得の範囲内 |

| いかなる仕事もできなくなる状態 ※会社により異なる |

就業不能の定義 | 現在の仕事ができなくなる状態 |

| 疾病を問わず対象 ※精神疾患は含まない会社が多い |

対象の疾病 | 疾病を問わず対象 ※精神疾患は含まない |

会社員には傷病手当金が最長で1年半出るので、そこで不足する分を補償内容がより手厚い就業不能保険でカバーするのがおすすめ。一方、傷病手当金を受けることができない自営業者には、保険の給付条件 がゆるく、免責期間が7日間と短い、所得補償保険がおすすめです。

■就業不能保険選びの鉄則は?

どの保険を選ぶ際も、保険料は重視すべきポイントになりますが 、就業不能保険 を選ぶ際は支払い条件にも注意が必要です。

その1)就業不能保険は保険会社によって支払い条件が違う

すでにお伝えしたように、就業不能保険は文字通り就業不能状態に陥ったときにお金が支払われるタイプの保険です。ただし、就業不能保険自体が比較的新しい分野の保険であることもあって、何をもって「就業不能」とするかは各保険会社によってバラつきがある点には注意しなければなりません。具体的には、「要介護状態2級以上」や「所定の5疾病」といった形で基準が定められています。特に、うつ病などの精神疾患が就業不能状態の規定に含まれているか否かは各社によって大きく分かれるポイントです。

| A社 | B社 | C社 | |

|---|---|---|---|

| 就業不能判定 | 病気やケガで、入院または在宅療養している場合、公的障害認定 | ・精神・神経疾患以外:入院、在宅療養、障害等級2級以上が60日以上継続 ・精神・神経疾患:入院、精神・神経障害等級2級以上が60日以上継続 |

所定の5疾病により、治療を目的として入院または自宅療養し、業務に従事できない状態が60日を超えて継続した場合 |

その2)就業不能状態から回復、復職した場合の給付

一部の就業不能保険には、働けない状態から回復した場合や、職場に復帰した場合でも、給付金を受け取れるタイプがあります。職場 への復帰ができたとしても、以前と同様には働けないことも考えられます。はじめはパートタイムで復帰して、徐々に勤務を増やしたいときなどに、収入減をカバーする補償がついていると 安心です。

その3)精神疾患の場合の給付

上で触れたように、精神疾患の場合の給付については保険会社ごとに異なりますが、基本的に対象外としている商品が多いです。また、対象であっても 長期の入院が必須条件であったり、給付は一時金のみであったりと充実した内容ではないのが本当のところ。保障があるに越したことはないですが、必ずしも必要ではないことを覚えておきましょう。

就業不能保険の保険料を節約するには

現在、収入保険に加入している場合は、単独の就業不能保険に加入するのではなく、収入保障保険に就業不能保障特約を付ける方法もあります。保険料 の払込総額で割安になることがあるため、保険料を節約したい人は選択肢に入れましょう。

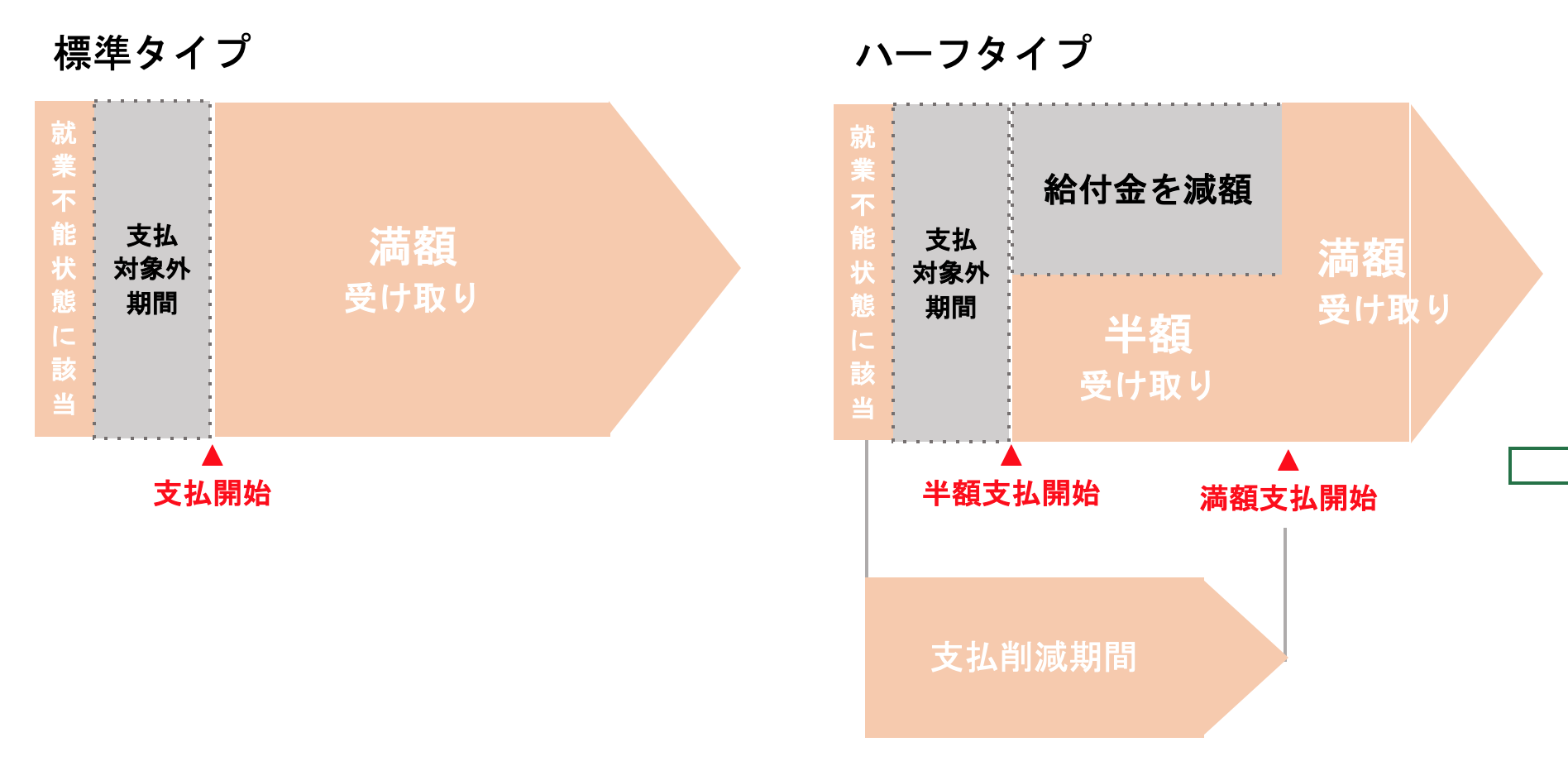

また、単独の就業不能保険の中には、就業不能状態に該当した日から一定期間は、設定した就業不能保険金額(月額)の50%相当が削減されて給付されるといった「ハーフタイプ」もあります。一定期間以降は満額の給付金が受け取れるため、保険料をできるだけおさえたい人、傷病手当金のような公的保障を受けられる会社員の人などは検討しても良いかもしれません。