突然の事故・病気・精神疾患…

働けなくなったら

どうしよう?

気になったら保険のプロに無料相談

- 何度でも

無料 - 利用者数

17万人以上※1 - 掲載店舗数

No.1※2

※1 対象期間:2011年4月1日〜2023年9月30日まで(同サービスの旧名称の期間を含む)

※2 実査委託先:日本マーケティングリサーチ機構 (2025年4月期_掲載店舗数調査)

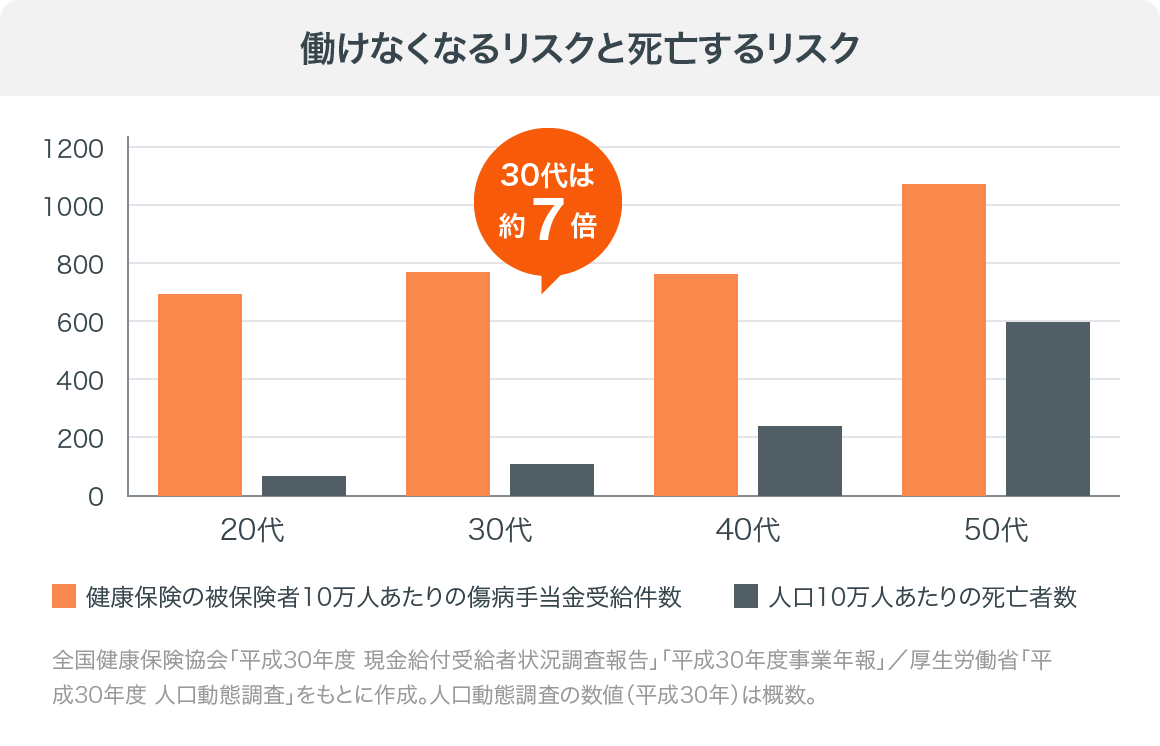

「働けなくなる可能性」は、

誰にでもあるリスク

20代〜50代の働けなくなるリスクは死亡するリスクの平均5.4倍

突然の事故や病気、精神疾患など、誰にでも「ある日突然働けなくなる」可能性があります。

働けなくなった場合、医療費や生活費などがかかるため家計への経済的なダメージは深刻です。

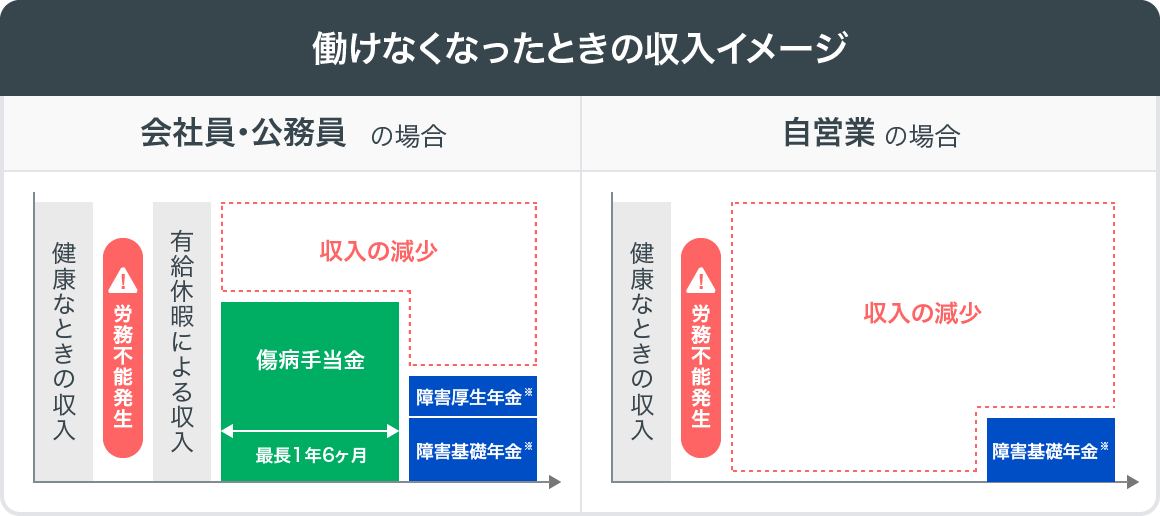

働けなくなった時の

社会保障って?

働けなくなった場合、一般的な会社員であれば社会保障で一定のお金を受給できます。しかし、条件や支給期間の上限もあるため、それだけでは安心できません。

社会保障の仕組みを理解した上で、働けなくなるリスクへの備えを考えましょう。

悩む前に

保険のプロに相談

社会保障でカバーできない

お金の不安は、

就業不能保険で

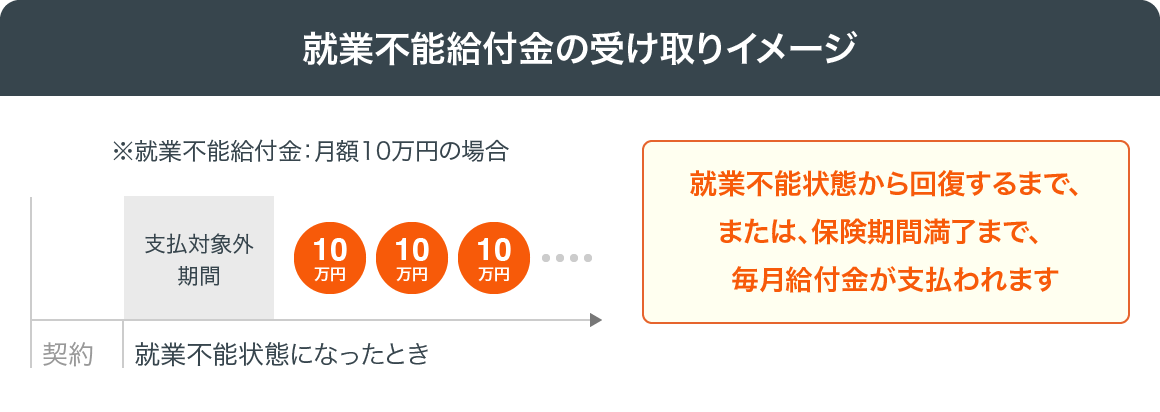

就業不能保険は、病気やけがで一定期間働けなくなった場合に、給与のように毎月一定の金額が支払われる保険です。保険料は商品によってマチマチですが、30歳男性で2,000円~3,000円など手頃なものも多く、保険金額は、おおよそ月10~50万円の間から選択します。

こんな方におすすめ

-

医療費・生活費が心配な方

傷病手当金の支給額は給与の2/3となるため、収入が目減りしてしまいます。働けない間の家賃、住宅ローン、家族の生活費など、節約できない固定費に加えて医療費もかかると、生活の不安が大きくなります。

貯蓄ができている方でも、毎月どんどん減っていくことになると、お金の心配で治療に専念できなくなる可能性もあります。

-

貯蓄が不十分な方

貯蓄が不十分である傾向のある若年層や単身一人暮らしの方の場合、働けなくなって収入が目減りしてしまうと余計に精神的負担を感じやすくなります。

今現在の貯蓄額が十分と感じていない方は、傷病手当金で減ってしまう収入の分を保険で備えておくと安心です。

-

自営業の方

自営業者の場合は傷病手当金が出ず、障害年金の対象となったとしても1年半以上は一時金を受け取ることができません。したがって、自営業者は会社員等よりも就業不能保険に加入する必要性が高いと言えます。

働けなくなったら無収入に加えて治療費のための医療費がかかるので、預貯金だけで対応が難しい場合は保険も検討しましょう。

簡易チェック

保険料シミュレーション

ご参考までに、就業不能保険にかかる月額保険料の目安を性別・年齢別で簡単にまとめました。

就業不能保険の保険料目安(月額)

給付金額15万円/保険期間・保険料払込期間60歳満了/満額タイプの場合

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 1,630〜2,420円 | 1,610〜2,470円 |

| 30歳 | 1,850〜3,010円 | 1,770〜3,040円 |

| 40歳 | 2,270〜3,560円 | 1,980〜3,500円 |

| 50歳 | 2,940〜4,510円 | 2,350〜4,180円 |

悩む前に

保険のプロに相談

就業不能保険を選ぶときの

5つのポイント

就業不能保険はまだ新しめの保険とあって、保険会社ごとに保障内容などに、ばらつきが あります。そこで、比較検討する際に見るべきポイントをチェックしていきましょう。

-

POINT1

まず確認すべきは支払い条件です。なぜなら、保険金は就業不能状態に該当したときに支払われますが、「就業不能状態」の定義が保険会社によって違うのです。

基本的には「病気やケガの治療目的で日本国内の病院・診療所で入院している」「病気やケガにより医師の指示で在宅療養している」などが条件ですが、在宅療養は自宅以外でも認めるという保険会社もあるなど、保険会社ごとに細かな条件が違うので、詳細をしっかりチェックしましょう。

-

POINT2

保障対象としてどのような病気やケガが含まれるのかという点も重要です。

3大疾病や5大疾病に限定するものから、より広い範囲の病気までカバーするものまで、商品によってその保障対象の中身はだいぶ違います。とくに注目したいのは、最近リスクが高まっている「うつ病」などの精神疾患もカバーしているかどうかということ。保険料の安さだけで選ぶと、自分の必要な保障が得られないということがあるので要注意です。

-

POINT3

就業不能保険には、就業不能にだけ備える単体のタイプと、主契約(生命保険等)に特約として付帯するタイプの2つがあります。

後者の場合、主契約が生命保険であれば、被保険者が死亡するか高度障害状態になると保険金を受け取れ、高度障害状態までに至らずとも所定の就業不能状態に該当すれば、特約により年金・給付金を受け取ることができます。ただし、保障対象となる疾病の範囲が狭かったり、給付金の受け取り条件が厳しくなったりする場合もあるので、事前にチェックしておくことが重要です。

-

POINT4

無事働けるようになったとしても、以前と変わらず働けるとは限りません。条件を満たせば復職後であっても給付が続くタイプを選んでおくと安心です。

-

POINT5

就業不能保険は、基本的に働けない状態となってから所定の日数が経過して初めて給付が受け取れるという仕組みになっています。

この期間を「免責期間」と言い、免責期間が長いほど月々の保険料は安くなります。免責期間は60日や180日といった日数が一般的ですが、商品によっては選択することができるものも。

傷病手当金を受給できる会社員ならば、1年6カ月の受給期間があるので、免責期間を長めにして保険料が安いものを選ぶという手があります。逆に、傷病手当金をもらえない自営業者の場合は、できるだけ免責期間が短いものを選ぶ方が良いでしょう。

悩む前に保険のプロに相談

最適な保険を自分で探して調べて選ぶのはとても大変です。加入を検討したい(まだ加入を決めていない)という方は、悩む前にぜひプロにご相談ください。保険ショップでは何度でも無料で保険相談ができます。

保険を選ぶなら、

保険ショップの

無料相談がおすすめ

保険を選ぼうと思うと、保険会社によって条件がまちまちでとても難しいものです。保険ショップでは、保険のプロがいつでも何度でも無料でご相談に乗ります。強引な勧誘も全くありませんので、安心してお越しください。

保険相談のながれ

保険相談の予約からご来店後の流れをご説明します。

お申し込みから保険相談まで無料でご利用いただけます。

- STEP1

ご予約申し込み

「保険相談ニアエル」で、保険ショップの場所、設備、口コミなどを参考に、相談したいショップを選び、ネットまたは電話で予約をおこないます。

予約後1~2日以内に、保険ショップまたは保険相談ニアエルコールセンターより、予約日時や内容確認の連絡(メールまたは電話)が来ます。

- STEP2

保険ショップに

来店するご予約日当日にご案内した保険ショップへお越しください。

プランナーが、お客様の現在の状況や将来のライフプランについてヒヤリングをおこない、必要なお金のシミュレーションから必要な保険の種類、保障金額、保障期間について提案をおこないます。

- STEP3

保険の申し込み

手続き(任意)プランナーの提案内容を検討し、納得ができたら保険の申し込み手続きをおこないます。保険の申し込み手続きは任意です。

保険ショップでは、申し込み手続きだけでなく、登録情報の変更や解約・保険金の請求など、契約後のアフターフォローもおこなっています。

お客様のご希望に合う保険ショップをお探しします!

![]()

悩む前に保険のプロに相談

全国の店舗からぴったりの保険ショップを見つけられる

よくあるご質問

-

保険相談は何度でも無料です。

相談料や事務手数料など一切発生しません。自分のペースで検討できますのでお気軽にご予約ください。

-

保険商品についての内容説明や加入手続きだけではなく、ライフプランの相談が可能です。

お客様のご希望に応じて、ライフプランのシミュレーションを行った上で、お子様の教育資金や老後の資金、万一の時の家族の生活費など、主に金銭面の不安を解決するための提案をしてくれます。保険商品を提案する場合にも、保険の基礎知識からわかりやすくご説明いたします。

-

保険相談をする際は、月々の保険料や家族構成など、気を付けるべきポイントが多く存在します。まずはどんな保障が必要かを考え、自分に最適な保険を選ぶようにしましょう。

-

保険ショップでは、対面で保険を販売しているため、保険種類やプランが限定されておらず多様な商品を扱うことができます。そのため、持病がある方でも保険相談ができますのでご安心ください。

ただし、健康状態に不安があるという人は、健康診断の結果や持病のことなどを、担当者に必ず伝えるようにしましょう。

-

職業によっては、保険に加入できないことがあります。

加入制限がある職業は、一般的な職業に比べ事故に遭いやすい職業や、病気になりやすい職業です。制限される職業の規定は、保険会社によって異なるため、加入検討をする際に確認するようにしましょう。

-

保険相談をする上でのメリットやデメリットは様々あります。

保険相談をするメリットは、プロから詳しいアドバイスをしてもらいプランを決められることです。

デメリットとしては、来店型の保険相談の場合、店舗窓口に来店しなければならないことが挙げられます。

お電話でもご希望に沿った保険ショップをお探しします!

URLをコピーしました