目次

女性保険は女性専用の医療保険

女性保険は、その名のとおり「女性専用」の医療保険で、女性特有の病気が原因の入院や治療の際の保障が手厚い保険のことです。女性特有の病気に不安を抱える人に人気の保険ですが、一般の医療保険よりも保険料が高いことから、見直しを検討するケースも多いようです。女性保険の見直しをする際のポイントと注意点をお伝えします。

女性保険の保険料は高い?

女性保険は、「女性特有の病気」に対して保障を手厚くした医療保険です。そのため、一般の医療保険よりも保険料が高めに設定されています。また、数年ごとに「お祝い金」を受け取れる商品もありますが、お祝い金が保険料に予め含まれているため、お祝い金がないタイプよりも保険料が高くなります。

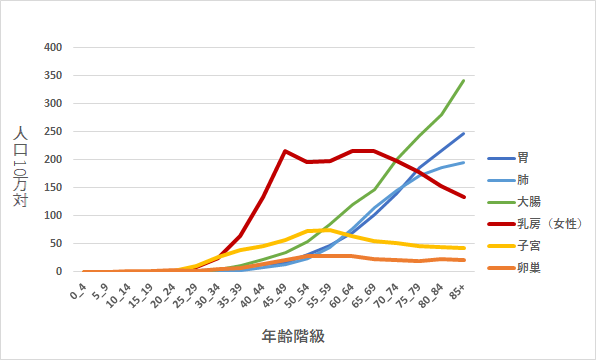

女性特有のがんは若い世代でもかかりやすい

女性特有の病気には、乳がん、卵巣がん、子宮頸がんなどがありますが、これらの女性特有のがんの多くが30代、40代からかかりやすいことが分かります。もっとも患者数の多い乳がんは40代から急激に罹患率が増えています。 (出典)国立がん研究センター「がん登録・統計」女性特有のがんや、子宮筋腫、子宮内膜症といった女性特有の病気は、若い世代でもかかりやすいという特徴がありますが、病気全体で見るとそこまでたくさんの患者がいるわけではありません。女性保険は、商品によって上乗せされる保障が異なります。女性特有のがんのみ上乗せするもの、女性特有の病気以外でも上乗せがあるものなど、さまざまです。加入中の女性保険の保障内容をしっかり確認しておくことが大切です。

(出典)国立がん研究センター「がん登録・統計」女性特有のがんや、子宮筋腫、子宮内膜症といった女性特有の病気は、若い世代でもかかりやすいという特徴がありますが、病気全体で見るとそこまでたくさんの患者がいるわけではありません。女性保険は、商品によって上乗せされる保障が異なります。女性特有のがんのみ上乗せするもの、女性特有の病気以外でも上乗せがあるものなど、さまざまです。加入中の女性保険の保障内容をしっかり確認しておくことが大切です。

女性保険を見直すなら妊娠前に

女性保険の見直しをしようと考えている人は、妊娠前に行うようにしてください。妊娠がわかってからだと、保険の加入自体ができなくなったり、条件付きの加入となったりすることがあります。また、出産時に「帝王切開」や「流産・早産」などによる手術をしていると、次回の妊娠後に保険に加入する場合、これらの手術に関しては保障の対象外となってしまうことがあります。

女性保険だけでなく一般の医療保険の検討も視野に

「家族に乳がんにかかった人がいる」とか「妊娠・出産に備えて加入したいと」などの明確な目的を持って女性保険に加入している場合は、保障内容を比較して、より条件のよい商品を検討するとよいでしょう。いっぽう、女性特有の疾病には貯蓄で備えたいと考えている人は、女性保険よりも保険料の割安な一般的な医療保険を検討するとよいでしょう。