目次

住宅購入は保険見直しのチャンス

人生で最も大きな買い物といえばマイホームです。家を購入することは、人生における一大イベントであり、ほとんどの方は住宅ローンを利用しますが、このタイミングは生命保険を見直す良い機会でもあります。

住宅ローンを組むときは団体信用生命保険に加入する

人生で最も大きな買い物といえばマイホームです。家を購入することは、人生における一大イベントであり、ほとんどの方は住宅ローンを利用しますが、このタイミングは生命保険を見直す良い機会でもあります。

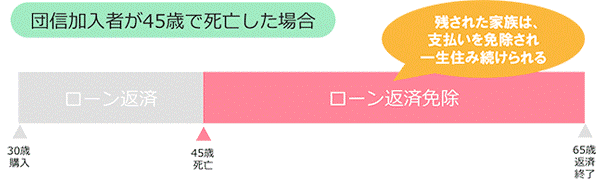

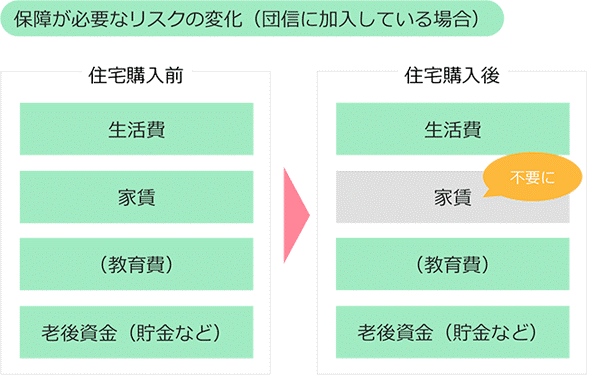

団信への加入で住宅費がいらなくなる

生命保険に加入する際には、将来にわたって必要となる生活費や教育費、家賃などの合計額(必要保障額)を考慮して保険金額を設定します。団信に加入することによって、住宅費(家賃)の保障が不要となるため、保険金額を減少でき、その結果保険料を節約できる可能性があります。また、節約した保険料を使って、病気やけが、老後の備えなどの保障を充実させることができるでしょう。

団信の種類

団信には、死亡や高度障害を保障する基本タイプのほかに、三大疾病保障タイプ、七大疾病保障タイプ、八大疾病保障タイプなどのバリエーションがあります。保障を手厚くすると保険料が上がるため、保障内容についてしっかりと検討することが重要です。

団信に加入できない場合

団信も生命保険の一つなので、健康状態によっては加入が難しい場合があります。その場合は、次の2つの選択肢を考えましょう。

| 1.団信よりも加入基準が緩やかなワイド団信への加入を検討する 2.団信への加入が任意となっているフラット35を利用し、加入条件が柔軟な生命保険への加入を考える |

住宅購入時こそ生命保険について考えよう

金融広報中央委員会が発表した「家計の金融行動に関する世論調査2023年」(二人以上世帯調査)によれば、持ち家率は全国平均で約75.9%に達しています。このデータは2023年6月23日から7月5日までの期間に実施されたもので、多くの人々が住宅という大きな投資を行っています。住宅を購入する際は、住宅ローンや家具の購入、引っ越し準備などで忙しくなりがちですが、生命保険の見直しをおろそかにしないよう心がけましょう。見直しのタイミングとして非常に重要です。