目次

乳がんのリスクと発見

乳がんは「早く発見する」「適切な処置をする」ということが最も重要です。また、乳がんになりやすい方は特に注意をしなければいけません。ここでは乳がんになりやすい方、発見の仕方、かかる治療費などについて紹介していきます。

乳がんになる確率

日本では年間に女性約1万5,000人が乳がんによって死亡しており、女性のがん死亡総数全体の9%〜10%ほどを占めています。年齢別に見ていくと30代から増加していき、60代から70代前半でその数はピークとなり、それからは減少していきます。また、女性しか絶対にかからないという病気ではなく、男性も女性の1%ほどの確率で乳がんにかかると言われています。国際的に比較するとアジアよりも欧米の方の割合が高く、特にアメリカ系白人で高くなっています。

こんな人は高リスク

乳がんの発生は女性ホルモンのエストロゲンが関係していると言われており、乳がんが女性の病気だと思われる原因となっています。もともと体内のエストロゲンが多い方、エストロゲンを加える経口避妊薬の使用、閉経後のホルモン補充療法などは乳がんの発生率を高めると言われています。

また、自分の近い血縁者に乳がんの方がいる、高濃度乳房である、身長が高い、初経年齢が低い、閉経年齢が遅い、出産経験がない、授乳経験がないといったことも乳がんの発生の危険性を高めると言われています。生活習慣については運動不足、飲酒、肥満などがリスクを高めます。

初期発見が重要

まずは乳がんの予防に努めましょう。過度な飲酒を控えて、肥満を避けるように体重を管理した上で適度な運動をするということが乳がんの予防になります。そして定期的な検診を受けることです。乳がんは早期発見によって適切な治療が行われることで、ステージ2までの発見で5年生存率90%となる病気です。しこりなどの自覚症状があればすぐに検診を受ける必要がありますし、無自覚無症状の状態でも乳がん検診を受けることで早い段階の乳がんを発見できることがあります。

乳がんはさまざまな費用がかかる

乳がんになった場合は検査代、入院費、手術費用、投薬費用などさまざまな費用がかかってくることになります。保険が適用されて3割負担になったとしても、それなりの費用がかかりますのでよく調べておきましょう。

初期治療の平均費用

乳がんの治療はその段階、症状などによって治療法が変わってくるためにみんなが同じ費用がかかるわけではありません。多いケースとしては手術や放射線療法といった「局所治療」の費用に、抗がん剤などの薬を使う「全身治療」を組み合わせて行うことになります。7日間の入院と手術の場合であればだいたい総額で75万円〜80万円ほど、3割負担で25万円前後を支払うことになります。14日入院と手術の場合であれば総額が100万円ほどとなるので、3割負担で30万円ほどになります。また、「乳房温存手術」と「乳房切除術」によっても費用は変わってきます。ただし治療費が高額になる場合は高額療養費制度を利用したり、使用する薬をジェネリック医薬品にしたりすることで出費の総額を抑えることも可能です。

退院後の費用

がんの治療は手術、入院をすればすべて終了とはなりません。退院後も通院治療、投薬治療は続くことになります。その費用は治療法や薬の種類によって違ってきます。以下、退院後の主な治療費についてまとめましたので、参考にしていただければと思います。

・放射線療法

| 治療方法 | 総額 | 3割負担 |

|---|---|---|

| 放射線療法(25回照射) | 47万円~70万円 | 14万円~21万円 |

・ホルモン療法

| 治療方法 | 総額 | 3割負担 |

|---|---|---|

| 皮下注射(リュープリン12週ごと1年間) | 30万円 | 9万円 |

| 皮下注射(ゾラデックス4週ごと1年間) | 47万円 | 15万円 |

| 抗エストロゲン薬・飲み薬(ノルバデックス1年間) | 12万円 | 3万円~4万円 |

| アロマターゼ阻害薬・飲み薬(アリミデックス1年間) | 18万円 | 5万円~6万円 |

・化学療法

| 治療方法 | 総額 | 3割負担 |

|---|---|---|

| AC療法(3週ごと4回) | 13万円 | 4万円 |

| TC療法(3週ごと4回) | 47万円 | 14万円 |

| FEC療法(3週ごと6回) | 53万円 | 16万円 |

| 3週ごとドセタキセル(3週ごと4回) | 47万円 | 14万円 |

| 毎週パクリタキセル(毎週12回) | 68万円 | 20万円 |

・分子標的治療

| 治療方法 | 総額 | 3割負担 |

|---|---|---|

| 3週ごとトラスツズマブ(3週ごと18回) | 216万円 | 65万円 |

乳がんに備えて入っておきたい保険

この数値を見ると、乳がん治療を行うには、非常に大きな経済的負担があることがわかります。この経済的負担に備えて、一般の医療保険や生命保険に入っていれば大丈夫かと言うと、保障が足りない場合があります。一般の医療保険や生命保険は、乳がんになった際に保障がされない、もしくは保障が不足するタイプのものもあり、必要に応じてオプションや特約をつけるということを考えなくてはなりません。

そこで、乳がんなど女性特有の病気に備えた保険や、入院・治療中の就業不能に対応する保険についてご説明します。

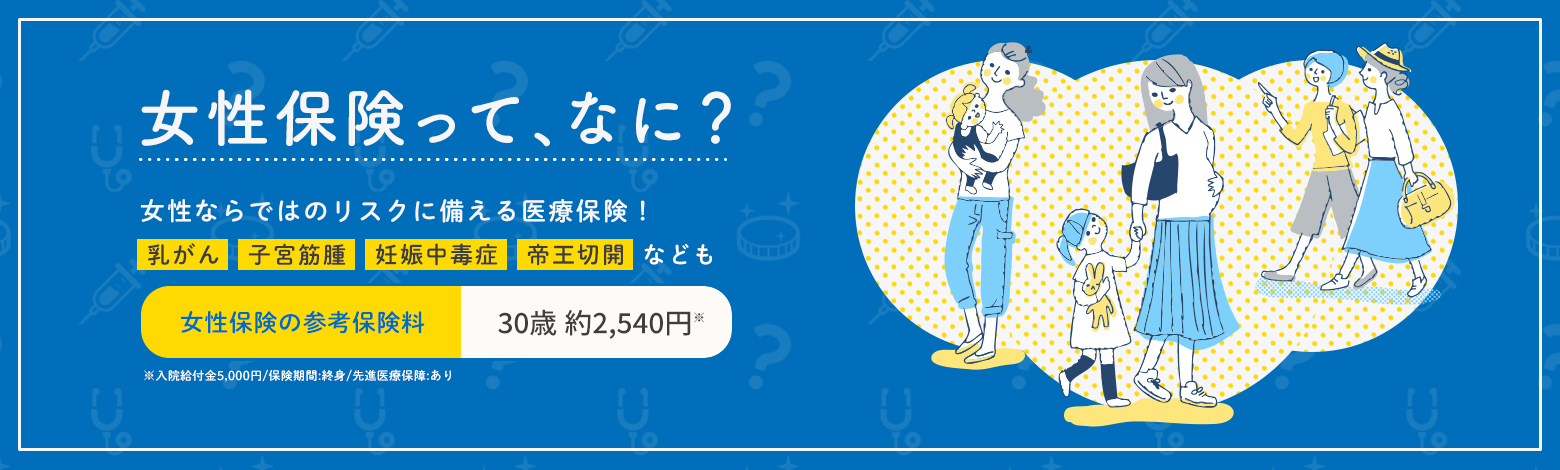

女性保険

女性保険はその名前の通りに女性しか利用できない保険です。女性特有の病気にかかった際に手厚い保障があるのが特徴です。乳がん、子宮がん、卵巣がんなどが代表的なものとなります。

通常の医療保険に保障を上乗せ、倍乗せするというものもあるのですが、これらの特約は病気全体にかかるものが多く、保険料も一気に高くなるというデメリットがあります。その点、女性保険は女性特有の病気のときだけ保障が上乗せされるもので、範囲を絞っている分だけ保険料が安くなるというメリットがあります。

就業不能保険

病気やケガによって仕事ができない、就業不能の状態になった際に備えるのが就業不能保険です。これは「入院」もしくは「通院以外の外出禁止」のような就業ができないと判断される際に適用される保険です。

別の備えも必要

もし入院中に個室を希望したりする場合は差額ベッド代などの自己負担額が大きく増えてしまうことがあります。また、病気の間の食費や入院費、通院費、薬代など多額の費用がかかる状態になりますので、しっかりと備えをしておかなければいけません。

実際に保険を選ぶのは非常に難しいため、プロの意見を聞くのも良い選択です。保険相談なら、取扱保険会社数の多い保険ショップがおすすめです。まとめ:納得のいく備えは「健康な今」しか準備できません

乳がんは、日本人女性の9人に1人が罹患すると言われる、非常に身近なリスクです。早期発見できれば生存率は高い病気ですが、乳房再建手術や長期にわたるホルモン療法など、治療が数年に及ぶケースも少なくありません。

もしもの時に、お金の心配をせずに納得のいく治療法を選び、自分らしい生活を守るためには、事前の備えが極めて重要です。

しかし、検討されている方に知っておいていただきたい現実があります。 がん保険は、健康状態に不安を感じてからでは、加入が厳しくなります。

特に「乳房にしこりがある」「再検査になった」など、がんの疑いがある段階や、すでに現症がある場合は、多くの保険で加入そのものが認められない可能性が高いです。

「自分はまだ健康だ」と思える今こそ、将来の選択肢を奪われないために、最も有利な条件で備えを固めておくべきタイミングなのです。

\ 納得のいく「相談先」をニアエルで見つけませんか? /

「自分にはどんな保障が必要?プロに比較してほしい」 「今の健康状態で入れる、一番条件の良い保険を知りたい」

ニアエルは、全国の保険ショップの中から、あなたの希望にぴったりの相談窓口を検索・予約できるサイトです。

・プロに相談:複数の保険会社を取り扱う店舗なら、最新の乳がん治療に即したプランを比較・提案してくれます。

・条件で選べる:「女性スタッフ」「キッズスペースあり」など、あなたにぴったりの店舗が見つかります。

・予約は簡単:24時間いつでもネットから予約可能。もちろん、相談は何度でも無料です。

「あの時、話だけでも聞いておけばよかった」と後悔する前に。まずは信頼できるプロを予約することから、安心への一歩を踏み出してみませんか。