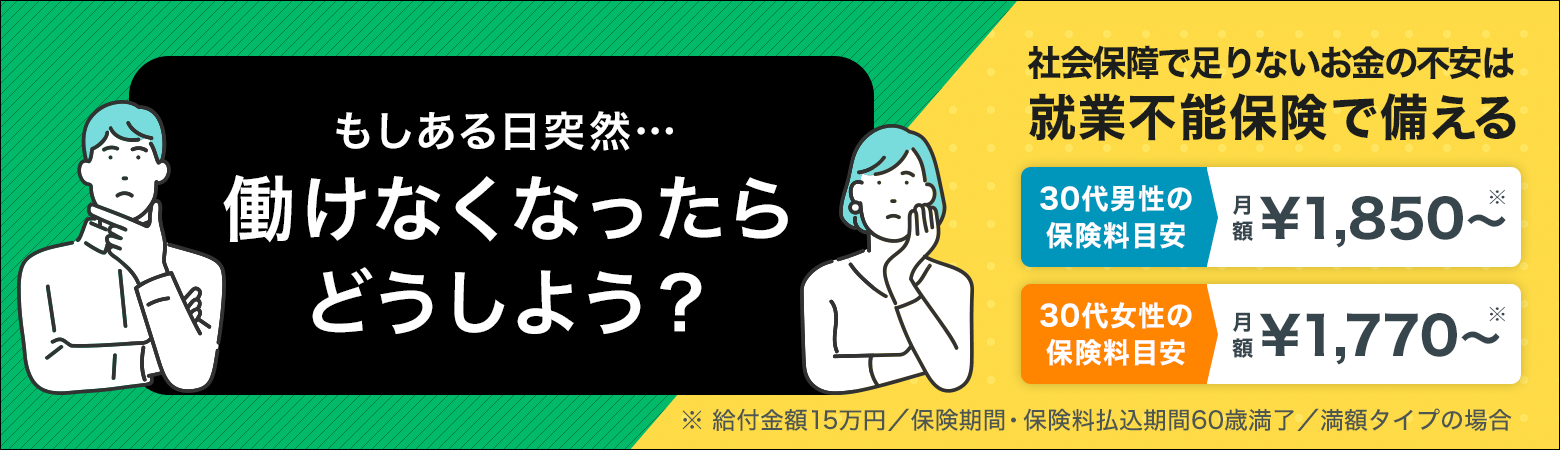

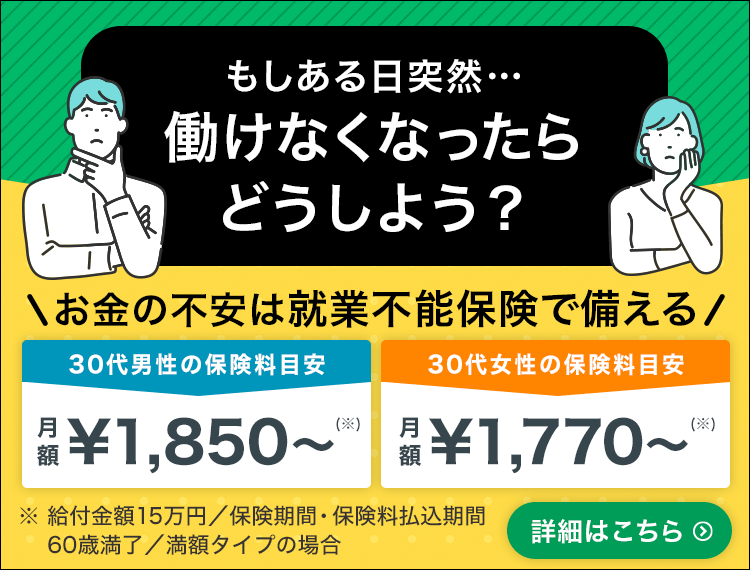

目次

高血圧でも生命保険に加入できる?

日本高血圧学会では高血圧の基準を、収縮期血圧(上)/拡張期血圧(下)のどちらか一方、あるいは両方が 140/90mmHg以上としています。一般的には高血圧性疾患と診断を受けると、まずは食事療法や運動療法を行い、それでも基準を超えている場合には服薬による治療します。近年では大規模臨床試験の結果がいくつも出揃い、科学的根拠に基づいた服薬が推奨されるようになりました。高血圧の人は、血圧が通常で健康な人に比べて、病気や死亡のリスクが高まりますが、まずは一般の保険の中から入れる保険がないか探してみることをおすすめします。

一般の生命保険

高血圧は比較的コントロールしやすい病気ということもあり、一般の生命保険でも告知をおこなえば無条件で加入できる可能性が高くなっています。服薬期間・飲んでいるお薬・服薬後の血圧(上・下)等によって加入を判断されることが多いようです。

引受緩和型の生命保険

一般の生命保険に加入が難しい場合の選択肢となります。 引受緩和型とは、告知する項目を限定することで、持病や入院・手術経験がある人でも加入がしやすい保険です。 一般の保険に比べて保険料は割増されています。

無選択型の生命保険

無選択型の保険は告知を必要としないため、健康状態に不安がある方が加入できる保険です。告知不要のため、一般の生命保険、引受緩和型の生命保険よりも保険料は割高になり、保障内容も限定的なものが多いです。契約した時期によっては、支払う保険料の総額より死亡保険金が少ないケースもあります。高血圧の人が生命保険を選ぶ場合、上記のステップを踏んでいくとよいでしょう。また、一人ひとりの状態によって保険に加入ができるかどうかも違ってきます。自分で判断せずに、近くの保険ショップ等で相談してみましょう。